Witaj! Przygotowujesz się do egzaminu z rachunkowości zarządczej? Świetnie! Pomożemy Ci to ogarnąć.

Wprowadzenie do Rachunkowości Zarządczej

Rachunkowość zarządcza pomaga w podejmowaniu decyzji. Koncentruje się na informacjach dla wewnętrznych użytkowników.

Różnice pomiędzy Rachunkowością Finansową a Zarządczą

Rachunkowość finansowa raportuje na zewnątrz. Jest regulowana przez standardy. Rachunkowość zarządcza jest elastyczna. Skupia się na potrzebach menedżerów.

Kluczowe różnice: odbiorcy, zasady, zakres.

Koszty i Ich Klasyfikacja

Zrozumienie kosztów jest fundamentalne. Mamy różne sposoby klasyfikacji.

Koszty Bezpośrednie i Pośrednie

Koszty bezpośrednie są łatwo przypisywane. Bezpośrednio do produktu. Koszty pośrednie nie są łatwo przypisywane. Wymagają alokacji.

Przykład: Materiał bezpośredni vs. energia elektryczna.

Koszty Stałe i Zmienne

Koszty stałe pozostają niezmienne. Niezależnie od produkcji. Koszty zmienne zmieniają się proporcjonalnie. Wraz ze zmianą produkcji.

Przykład: Czynsz vs. koszt materiałów.

Koszty Produkcji i Koszty Okresu

Koszty produkcji wchodzą w skład zapasów. Dopóki nie zostaną sprzedane. Koszty okresu są księgowane w okresie poniesienia.

Przykład: Robocizna bezpośrednia vs. koszty marketingu.

Rachunek Kosztów Pełnych (Absorption Costing)

W rachunku kosztów pełnych wszystkie koszty produkcji są przypisywane. Do produktu.

Obejmuje to: materiały bezpośrednie, robociznę bezpośrednią i koszty pośrednie.

Zalety i Wady Rachunku Kosztów Pełnych

Zalety: zgodność z zasadami rachunkowości. Wady: może zniekształcać decyzje.

Rachunek Kosztów Zmiennych (Variable Costing)

W rachunku kosztów zmiennych tylko koszty zmienne produkcji są przypisywane. Do produktu.

Koszty stałe produkcji są traktowane jako koszty okresu.

Zalety i Wady Rachunku Kosztów Zmiennych

Zalety: lepsze dla decyzji. Pomaga w kontroli. Wady: niezgodność z zasadami rachunkowości.

Analiza Progu Rentowności (Break-Even Analysis)

Próg rentowności to punkt, w którym przychody równają się kosztom.

Używamy go do planowania i podejmowania decyzji.

Obliczanie Progu Rentowności

Metoda równania: Przychody = Koszty stałe + Koszty zmienne.

Metoda marży pokrycia: Koszty stałe / Marża pokrycia na jednostkę.

Budżetowanie

Budżetowanie to planowanie finansowe. Na przyszłe okresy.

Rodzaje Budżetów

Budżet sprzedaży: pierwszy krok. Określa oczekiwaną sprzedaż.

Budżet produkcji: planuje produkcję. Aby zaspokoić popyt.

Budżet kosztów bezpośrednich: szacuje koszty materiałów i robocizny.

Budżet kosztów pośrednich: planuje koszty pośrednie produkcji.

Budżet gotówkowy: prognozuje przepływy pieniężne.

Znaczenie Budżetowania

Pomaga w planowaniu. Kontroli i koordynacji.

Analiza Odchyleń (Variance Analysis)

Analiza odchyleń porównuje wyniki rzeczywiste z budżetem.

Pozwala zidentyfikować obszary wymagające poprawy.

Rodzaje Odchyleń

Odchylenia cenowe: różnica między ceną rzeczywistą a standardową.

Odchylenia ilościowe: różnica między ilością rzeczywistą a standardową.

Interpretacja Odchyleń

Odchylenia mogą być korzystne lub niekorzystne. Wymagają analizy przyczyn.

Podejmowanie Decyzji

Rachunkowość zarządcza dostarcza informacji do podejmowania decyzji.

Decyzje Krótkoterminowe

Decyzje o specjalnym zamówieniu: czy przyjąć dodatkowe zamówienie po cenie niższej niż standardowa?

Decyzje o produkcji lub zakupie: czy produkować samodzielnie, czy kupować od dostawcy?

Decyzje o zaprzestaniu działalności: czy zrezygnować z nierentownej linii produktów?

Decyzje Długoterminowe

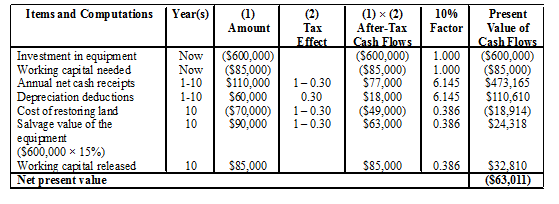

Budżetowanie kapitałowe: ocena inwestycji długoterminowych.

Używamy NPV (wartość bieżąca netto) i IRR (wewnętrzna stopa zwrotu).

Systemy Kosztów Działań (Activity-Based Costing - ABC)

ABC przypisuje koszty do działań. A następnie do produktów.

Zapewnia bardziej dokładne informacje o kosztach.

Zalety i Wady ABC

Zalety: dokładniejsze koszty. Lepsze decyzje. Wady: drogie i skomplikowane.

Podsumowanie

Pamiętaj o różnicach pomiędzy rachunkowością finansową i zarządczą. Zrozum różne klasyfikacje kosztów. Opanuj analizę progu rentowności. Naucz się budżetowania i analizy odchyleń. Wykorzystaj informacje do podejmowania decyzji. Powodzenia na egzaminie!