Witaj! Zajmiemy się dzisiaj podatkiem VAT. To temat, który dotyczy każdego z nas, choć może wydawać się skomplikowany. Postaramy się go rozłożyć na proste elementy, byś mógł go w pełni zrozumieć. Przygotuj się na podróż po świecie faktur i obliczeń!

Co to jest VAT?

VAT, czyli podatek od wartości dodanej. To podatek pośredni. Oznacza to, że nie płacisz go bezpośrednio do urzędu skarbowego. Pobierany jest na każdym etapie produkcji i dystrybucji towarów oraz usług. Finalnie obciąża konsumenta, czyli ciebie.

Wyobraź sobie piekarza. Kupuje mąkę od młynarza. Młynarz sprzedaje mąkę z VAT-em. Piekarz, używając mąki, produkuje chleb. Sprzedając chleb, również dolicza VAT. W efekcie, kupując chleb w piekarni, płacisz VAT zawarty w cenie.

VAT jest podatkiem unijnym. Oznacza to, że zasady jego działania są podobne w całej Unii Europejskiej. Państwa członkowskie mają jednak pewną swobodę w ustalaniu stawek VAT.

Kluczowe Pojęcia

Zanim przejdziemy do zadań, omówmy kilka ważnych terminów. Ułatwi to nam dalszą pracę. Dzięki temu wszystko będzie bardziej przejrzyste.

Podatnik VAT to osoba lub firma, która prowadzi działalność gospodarczą i jest zarejestrowana jako płatnik VAT. Musi rozliczać się z VAT-u ze Skarbem Państwa. Większość przedsiębiorców to podatnicy VAT.

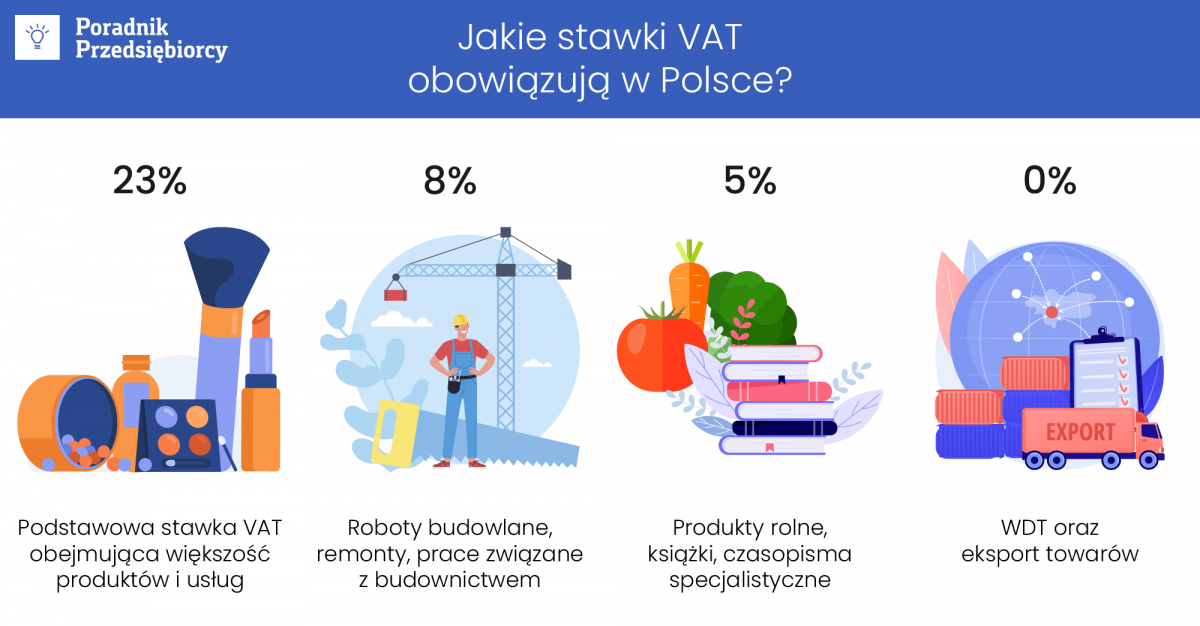

Stawka VAT to procent, o jaki podwyższa się cenę netto towaru lub usługi. W Polsce mamy kilka stawek VAT. Najczęściej spotykana to stawka 23%. Istnieją też stawki obniżone (8%, 5%, 0%) na niektóre towary i usługi.

Cena netto to cena towaru lub usługi bez VAT-u. To kwota, którą otrzymuje sprzedawca przed doliczeniem podatku. Jest bazą do obliczenia VAT-u.

Cena brutto to cena towaru lub usługi z VAT-em. To kwota, którą płaci konsument. Widzisz ją w sklepie na etykiecie.

VAT należny to kwota VAT-u, którą sprzedawca musi odprowadzić do urzędu skarbowego. Oblicza się ją od ceny netto sprzedaży.

VAT naliczony to kwota VAT-u, którą sprzedawca zapłacił przy zakupie towarów lub usług. Może ją odliczyć od VAT-u należnego. Dzięki temu płaci tylko VAT od wartości dodanej.

Zadania z Rozwiązaniami

Przejdźmy teraz do konkretnych przykładów. Pokażę Ci, jak obliczać VAT w różnych sytuacjach. Przygotuj kalkulator!

Zadanie 1: Obliczanie VAT-u od ceny netto

Załóżmy, że cena netto roweru wynosi 800 zł. Stawka VAT wynosi 23%. Ile wynosi VAT i cena brutto roweru?

Rozwiązanie:

VAT = Cena netto * Stawka VAT = 800 zł * 23% = 800 zł * 0,23 = 184 zł

Cena brutto = Cena netto + VAT = 800 zł + 184 zł = 984 zł

Odpowiedź: VAT wynosi 184 zł, a cena brutto roweru to 984 zł.

Zadanie 2: Obliczanie ceny netto od ceny brutto

Cena brutto koszulki wynosi 61,50 zł. Stawka VAT wynosi 23%. Ile wynosi cena netto koszulki?

Rozwiązanie:

Cena netto = Cena brutto / (1 + Stawka VAT) = 61,50 zł / (1 + 0,23) = 61,50 zł / 1,23 = 50 zł

Odpowiedź: Cena netto koszulki wynosi 50 zł.

Zadanie 3: Obliczanie VAT należnego i naliczonego

Firma XYZ zakupiła towary za 5000 zł netto + 23% VAT. Następnie sprzedała te towary za 8000 zł netto + 23% VAT. Ile wynosi VAT należny i VAT naliczony? Ile VAT firma musi zapłacić do urzędu skarbowego?

Rozwiązanie:

VAT naliczony (od zakupu) = 5000 zł * 23% = 1150 zł

VAT należny (od sprzedaży) = 8000 zł * 23% = 1840 zł

VAT do zapłaty = VAT należny - VAT naliczony = 1840 zł - 1150 zł = 690 zł

Odpowiedź: VAT naliczony wynosi 1150 zł, VAT należny wynosi 1840 zł, a firma musi zapłacić do urzędu skarbowego 690 zł.

Zadanie 4: Stawki obniżone VAT

Piekarnia sprzedaje chleb ze stawką 5% VAT. Cena netto chleba to 2 zł. Jaka jest cena brutto chleba?

Rozwiązanie:

VAT = Cena netto * Stawka VAT = 2 zł * 5% = 2 zł * 0,05 = 0,10 zł

Cena brutto = Cena netto + VAT = 2 zł + 0,10 zł = 2,10 zł

Odpowiedź: Cena brutto chleba wynosi 2,10 zł.

Zadanie 5: Odliczenie VAT

Pan Kowalski prowadzi firmę remontową. W danym miesiącu kupił materiały budowlane za 2000 zł netto + 23% VAT i wykonał usługi remontowe za 5000 zł netto + 8% VAT. Ile VAT zapłaci do urzędu skarbowego?

Rozwiązanie:

VAT naliczony (od zakupu materiałów) = 2000 zł * 23% = 460 zł

VAT należny (od usług remontowych) = 5000 zł * 8% = 400 zł

VAT do zapłaty = VAT należny - VAT naliczony = 400 zł - 460 zł = -60 zł

W tym przypadku VAT do zapłaty jest ujemny. Oznacza to, że Pan Kowalski ma nadwyżkę VAT-u naliczonego nad należnym i może wystąpić o zwrot tej nadwyżki z urzędu skarbowego lub przenieść ją na kolejne okresy rozliczeniowe.

Podsumowanie

Mam nadzieję, że po przeczytaniu tego artykułu podatek VAT stał się dla Ciebie bardziej zrozumiały. Pamiętaj, że kluczem do sukcesu jest zrozumienie podstawowych definicji i zasad. Ćwicz obliczenia na różnych przykładach, a z pewnością opanujesz ten temat. Teraz już wiesz, dlaczego cena, którą widzisz w sklepie, jest wyższa niż ta, którą otrzymuje producent. Powodzenia!