Czym jest Zakładowy Plan Kont? To nic innego, jak uporządkowany spis kont księgowych, których używa dana firma. Każda firma prowadząca księgowość musi posiadać taki plan. Ułatwia on księgowanie i sprawozdawczość finansową.

Definicja i Cel Zakładowego Planu Kont

Zakładowy Plan Kont (ZPK) to usystematyzowany wykaz kont księgowych. Jest dostosowany do specyfiki działalności danej jednostki. Służy do ewidencji operacji gospodarczych. Określa zasady funkcjonowania każdego konta.

Jego głównym celem jest zapewnienie jednolitości i spójności księgowań. Umożliwia sporządzanie prawidłowych sprawozdań finansowych. Ułatwia analizę wyników finansowych firmy.

Budowa Zakładowego Planu Kont

ZPK opiera się na wzorcowym planie kont. Wzorcowy plan kont jest określony w ustawie o rachunkowości. Firma adaptuje go do swoich potrzeb. Dostosowuje go do charakteru prowadzonej działalności.

ZPK zazwyczaj składa się z kilku klas kont. Każda klasa reprezentuje inną kategorię aktywów, pasywów, kosztów lub przychodów. Przykładowo, klasa 0 to środki trwałe, klasa 1 - zapasy, a klasa 2 - rozrachunki.

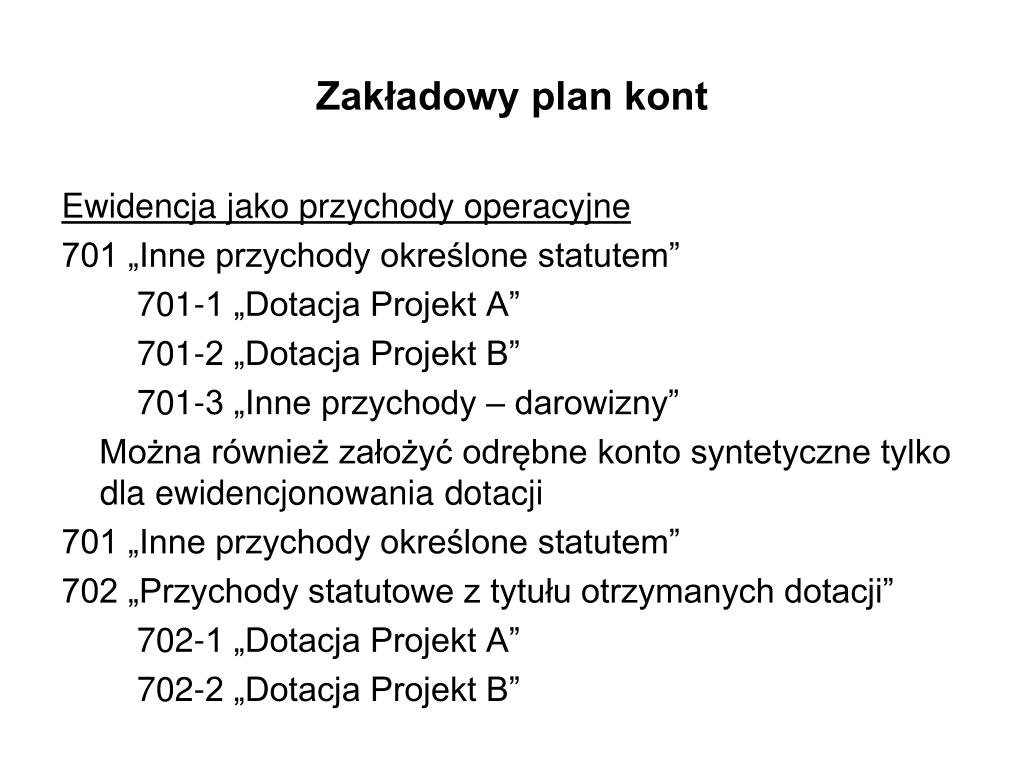

Numery kont w ZPK są zazwyczaj wielocyfrowe. Pierwsza cyfra oznacza klasę konta. Kolejne cyfry precyzują rodzaj aktywa, pasywa, kosztu lub przychodu. Pozwala to na szczegółową ewidencję.

Przykładowe Klasy Kont w Zakładowym Planie Kont

Oto kilka najczęściej spotykanych klas kont w ZPK:

- Klasa 0: Środki Trwałe (budynki, maszyny, urządzenia)

- Klasa 1: Zapasy (materiały, towary, wyroby gotowe)

- Klasa 2: Rozrachunki (należności od odbiorców, zobowiązania wobec dostawców)

- Klasa 3: Środki Pieniężne i Rachunki Bankowe

- Klasa 4: Koszty według Rodzajów (amortyzacja, wynagrodzenia, zużycie materiałów)

- Klasa 5: Koszty według Funkcji (koszty produkcji, koszty sprzedaży, koszty zarządu)

- Klasa 6: Produkty (produkcja w toku, wyroby gotowe)

- Klasa 7: Przychody (ze sprzedaży, z operacji finansowych)

- Klasa 8: Kapitały Własne i Fundusze

Tworzenie Zakładowego Planu Kont

Tworzenie ZPK to proces, który wymaga uwzględnienia specyfiki działalności firmy. Należy przeanalizować rodzaje operacji gospodarczych. Należy uwzględnić potrzeby informacyjne zarządu.

Pierwszym krokiem jest analiza wzorcowego planu kont. Należy zidentyfikować konta, które są niezbędne w działalności firmy. Następnie należy dodać konta szczegółowe. Są one dostosowane do konkretnych potrzeb.

Kolejnym krokiem jest określenie zasad funkcjonowania poszczególnych kont. Należy zdefiniować, jakie operacje będą ewidencjonowane na danym koncie. Należy określić zasady wyceny aktywów i pasywów.

Gotowy ZPK powinien być zatwierdzony przez kierownika jednostki. Powinien być dostępny dla wszystkich osób odpowiedzialnych za księgowość. Powinien być regularnie aktualizowany.

Praktyczne Zastosowanie Zakładowego Planu Kont

ZPK jest używany do ewidencji wszystkich operacji gospodarczych. Każda operacja jest księgowana na odpowiednich kontach. Na podstawie zapisów na kontach sporządzane są sprawozdania finansowe.

Przykład: Firma zakupiła materiały za 1000 zł. Księgowy zapis będzie następujący:

- Debet (Dt) - Konto "Materiały" (Klasa 1) - 1000 zł

- Kredit (Cr) - Konto "Rozrachunki z Dostawcami" (Klasa 2) - 1000 zł

ZPK umożliwia również analizę rentowności poszczególnych rodzajów działalności. Pozwala na kontrolowanie kosztów i przychodów. Umożliwia ocenę efektywności zarządzania finansami.

Aktualizacja Zakładowego Planu Kont

ZPK powinien być regularnie aktualizowany. Zmiany w przepisach prawnych mogą wymagać dodania nowych kont. Rozwój działalności firmy może wymagać rozszerzenia planu kont.

Aktualizacja ZPK powinna być przeprowadzana przez osoby posiadające wiedzę z zakresu rachunkowości. Zmiany powinny być zatwierdzane przez kierownika jednostki. Należy zapewnić ciągłość ewidencji.

Podsumowanie

Zakładowy Plan Kont jest niezbędnym narzędziem w księgowości każdej firmy. Umożliwia prawidłową ewidencję operacji gospodarczych. Ułatwia sporządzanie sprawozdań finansowych. Wspomaga analizę wyników finansowych.

Stworzenie i aktualizacja ZPK wymaga wiedzy i doświadczenia. Należy uwzględnić specyfikę działalności firmy. Należy dostosować plan kont do potrzeb informacyjnych zarządu.