Wyobraź sobie, że jesteś kapitanem statku, a WIBOR (Warsaw Interbank Offered Rate) to kierunek, który ustawia autopilota. W 2015 roku, ten kierunek był wyjątkowo ciekawy, bo wpływał na to, ile kosztowało Cię pożyczanie pieniędzy – jak tankowanie statku paliwem. Pomyśl o tym, jak o cenie chleba: czasami jest wyższa, czasami niższa. WIBOR to właśnie cena, ale nie chleba, tylko pieniędzy pożyczanych między bankami.

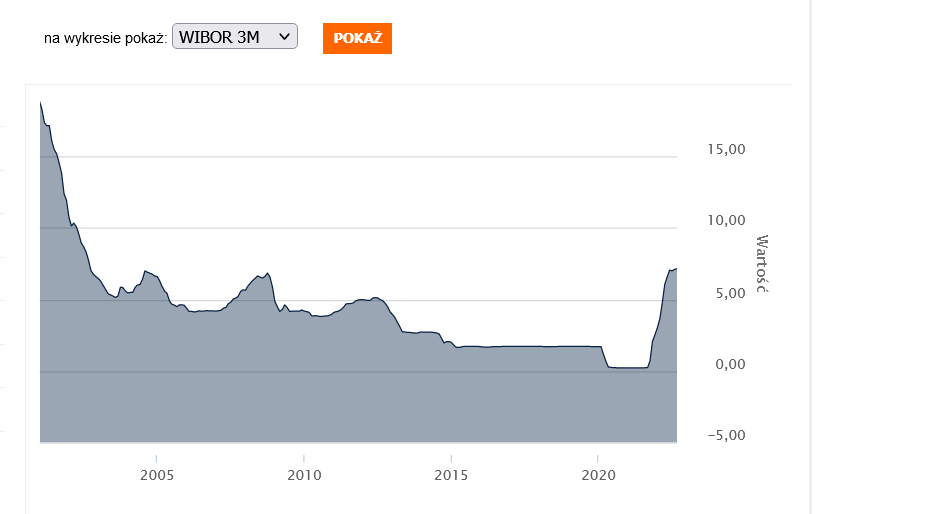

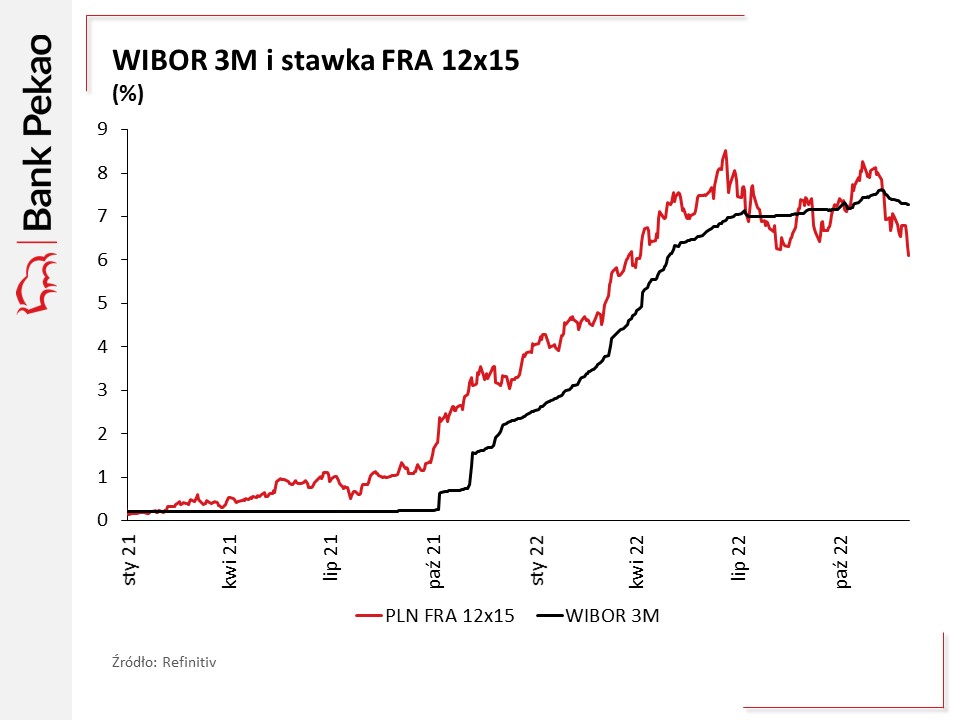

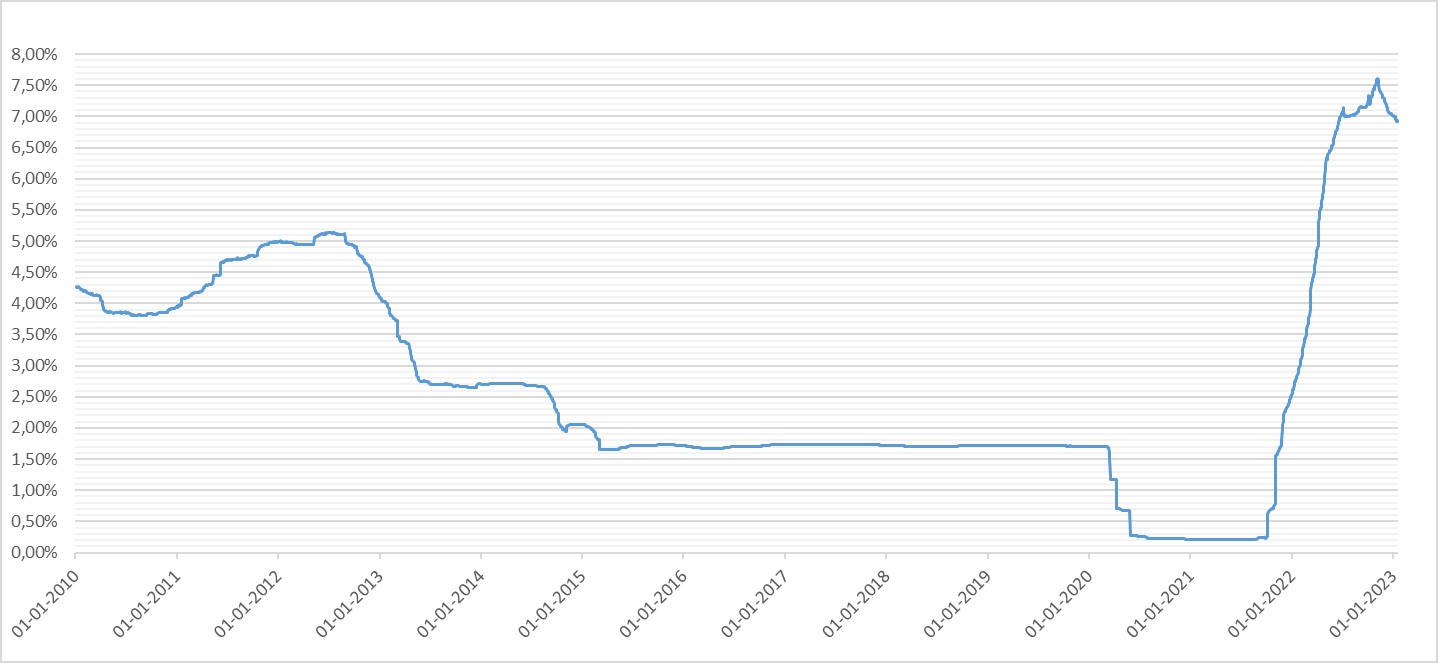

WIBOR W 2015 ROKU, a konkretnie WIBOR 3M (trzymiesięczny) i WIBOR 6M (sześciomiesięczny), oscylował wokół rekordowo niskich poziomów. Wyobraź sobie wykres, gdzie linia pokazująca WIBOR przypomina łagodną górkę – bez gwałtownych wzniesień i spadków. To był czas względnej stabilności, ale zrozumienie, co się za tym kryło, jest kluczowe.

Co wpływało na WIBOR w 2015 roku?

Jak kapitan statku analizujesz pogodę, tak i WIBOR zależy od kilku ważnych czynników. Pomyśl o tym jak o składnikach ciasta: każdy dodaje coś innego do ostatecznego smaku. Te składniki to:

1. Polityka pieniężna Rady Polityki Pieniężnej (RPP).

RPP to jak główny sternik, który decyduje, w którą stronę płyniemy. Ustalają stopy procentowe – najważniejszą z nich jest stopa referencyjna. Jeśli RPP obniża stopy, to tak jakby dawała wiatr w żagle – pożyczanie staje się tańsze, więc WIBOR spada. W 2015 roku, stopy procentowe były utrzymywane na niskim poziomie, co bezpośrednio wpływało na niskie wartości WIBORU. Wyobraź sobie równanie: niskie stopy procentowe RPP = niski WIBOR.

2. Inflacja.

Inflacja to jak dziura w kadłubie statku – im większa, tym więcej trzeba pompować pieniędzy (a więc tym drożej). Jeśli ceny rosną (jest inflacja), banki mogą oczekiwać wyższych zysków od pożyczek, co podnosi WIBOR. W 2015 roku inflacja była niska, a nawet okresowo ujemna (deflacja), co również sprzyjało niskiemu WIBOR-owi. Myśl o tym jak o wadze, która ciągnie w dół – niska inflacja ciągnie WIBOR w dół.

3. Sytuacja gospodarcza.

Sytuacja gospodarcza to jak mapa morska – pokazuje, czy na horyzoncie są sztormy czy spokojne wody. Dobra kondycja gospodarki (wzrost PKB, niskie bezrobocie) może prowadzić do wzrostu popytu na kredyty, a to z kolei może podnosić WIBOR. W 2015 roku gospodarka rozwijała się stabilnie, ale bez silnych bodźców inflacyjnych, co utrzymywało WIBOR na niskim poziomie. Stabilność ekonomiczna, to jak równomierne rozłożenie ciężaru na statku – wszystko idzie gładko.

4. Płynność na rynku międzybankowym.

Płynność na rynku międzybankowym to jak dostępność paliwa w porcie – im więcej paliwa, tym łatwiej i taniej zatankować statek. Jeśli banki mają dużo pieniędzy, chętniej pożyczają je sobie nawzajem, co obniża WIBOR. Wysoka płynność w systemie bankowym sprzyjała niskim wartościom WIBORU w 2015 roku. Pomyśl o tym, jak o wannie pełnej wody – łatwo z niej zaczerpnąć.

Dlaczego to ma znaczenie?

WIBOR to nie tylko abstrakcyjna liczba. Ma bezpośredni wpływ na twoje finanse! Pamiętaj, że jeśli masz kredyt hipoteczny (albo planujesz go wziąć), którego oprocentowanie jest oparte o WIBOR (np. WIBOR 3M + marża), to zmiany WIBORU wpływają na wysokość twojej raty. Niski WIBOR w 2015 roku oznaczał niższe raty kredytów dla wielu osób. Wyobraź sobie to jak huśtawkę – gdy WIBOR idzie w górę, twoja rata też, i na odwrót.

Podsumowując, 2015 rok był rokiem niskiego WIBORU, spowodowanego przede wszystkim niskimi stopami procentowymi RPP, niską inflacją, stabilną sytuacją gospodarczą i wysoką płynnością na rynku międzybankowym. Zrozumienie tych czynników pomaga lepiej interpretować zmiany na rynku finansowym i planować swoje finanse. Pomyśl o tym, jak o czytaniu mapy przed podróżą – wiesz, co Cię czeka i jak się przygotować!