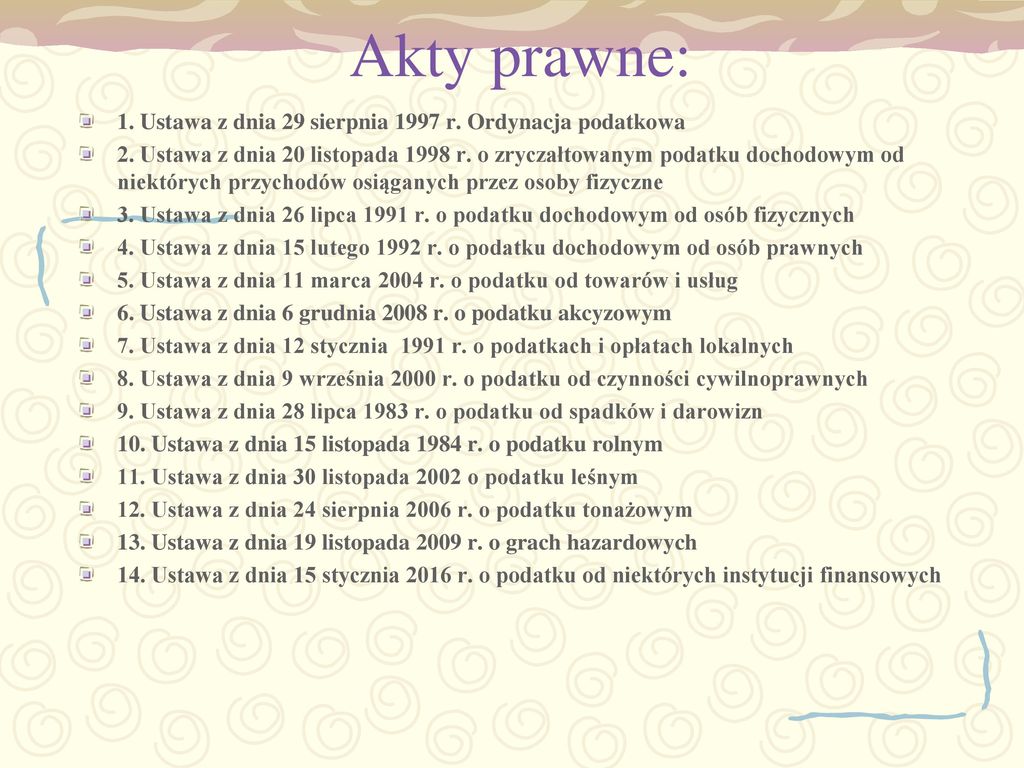

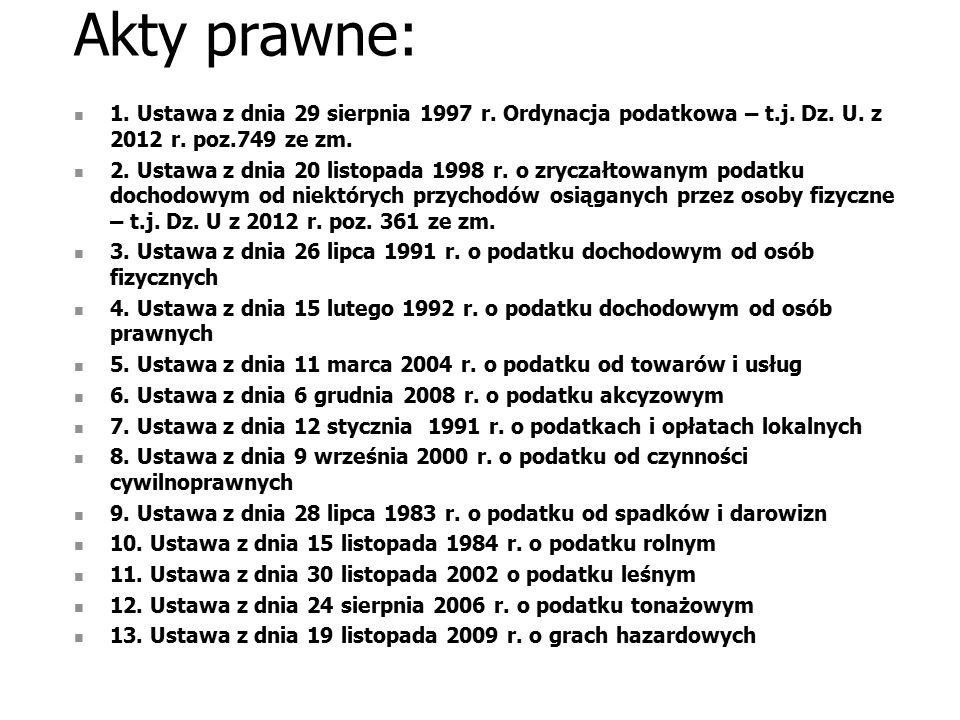

Ustawa z dnia 29 sierpnia 1997 r. Ordynacja podatkowa to bardzo ważny akt prawny w Polsce. Reguluje ona zasady funkcjonowania systemu podatkowego.

Co to jest Ordynacja Podatkowa?

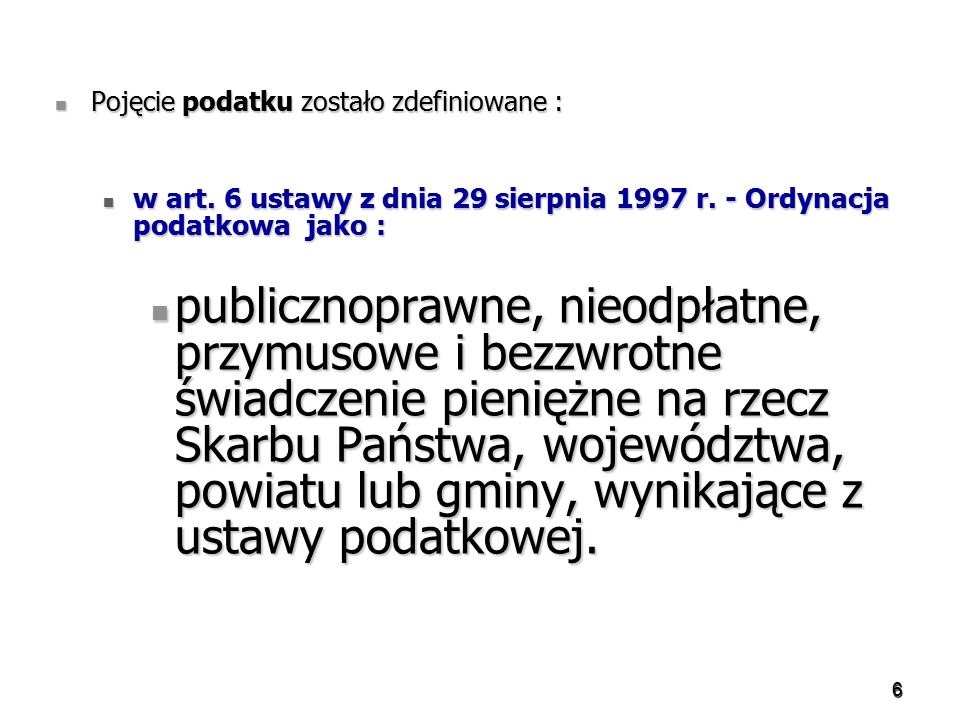

Ordynacja Podatkowa to zbiór przepisów. Określają one prawa i obowiązki zarówno podatników, jak i organów podatkowych.

Definiuje procedury dotyczące ustalania, pobierania i egzekwowania podatków.

Jest to podstawowy akt prawny w dziedzinie prawa podatkowego w Polsce.

Kogo dotyczy?

Ordynacja Podatkowa dotyczy każdego, kto płaci podatki. Mówimy tu o osobach fizycznych, osobach prawnych i jednostkach organizacyjnych nieposiadających osobowości prawnej.

Dotyczy również organów podatkowych. To m.in. Urzędy Skarbowe i Izby Administracji Skarbowej.

Zasady ogólne

Ordynacja Podatkowa zawiera szereg zasad ogólnych. Mają one na celu zapewnienie sprawiedliwego i transparentnego systemu podatkowego.

Zasada praworządności

Organ podatkowy działa na podstawie i w granicach prawa. Oznacza to, że każda decyzja musi być zgodna z obowiązującymi przepisami.

Zasada zaufania do organów podatkowych

Podatnik ma prawo ufać, że organ podatkowy działa rzetelnie i sprawiedliwie. Informacje udzielane przez organy powinny być jasne i precyzyjne.

Zasada informowania

Organ podatkowy ma obowiązek informowania podatnika o jego prawach i obowiązkach. Dotyczy to także wyjaśniania przepisów podatkowych.

Zasada szybkości i prostoty postępowania

Postępowanie podatkowe powinno być prowadzone sprawnie i bez zbędnej zwłoki. Procedury powinny być jak najprostsze.

Zasada rozstrzygania wątpliwości na korzyść podatnika

W przypadku wątpliwości co do treści przepisów prawa podatkowego, należy je interpretować na korzyść podatnika. To ważna ochrona dla obywateli.

Postępowanie podatkowe

Ordynacja Podatkowa szczegółowo reguluje przebieg postępowania podatkowego. To cały proces od wszczęcia kontroli po wydanie decyzji.

Kontrola podatkowa

Kontrola podatkowa to sprawdzenie, czy podatnik prawidłowo wywiązuje się ze swoich obowiązków podatkowych. Organ podatkowy może sprawdzić dokumenty i ewidencje.

Przykład: Urząd Skarbowy kontroluje, czy przedsiębiorca prawidłowo rozliczył podatek VAT.

Postępowanie wyjaśniające

Przed wydaniem decyzji organ podatkowy prowadzi postępowanie wyjaśniające. Zbierane są dowody i wyjaśnienia.

Przykład: Urząd wzywa podatnika do złożenia dodatkowych wyjaśnień dotyczących deklaracji podatkowej.

Decyzja podatkowa

Decyzja podatkowa to rozstrzygnięcie organu podatkowego w sprawie podatku. Określa ona wysokość zobowiązania podatkowego.

Przykład: Decyzja ustalająca wysokość podatku od nieruchomości.

Odwołanie od decyzji

Podatnik ma prawo odwołać się od decyzji podatkowej. Odwołanie wnosi się do organu wyższego stopnia.

Przedawnienie

Ordynacja Podatkowa reguluje kwestię przedawnienia zobowiązań podatkowych. Po upływie określonego czasu, zobowiązanie wygasa.

Zasadniczo, zobowiązanie podatkowe przedawnia się po 5 latach, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku.

Przykład: Podatek dochodowy za 2022 rok przedawni się z końcem 2027 roku.

Odpowiedzialność karna skarbowa

Ordynacja Podatkowa odsyła do Kodeksu karnego skarbowego. Określa on przestępstwa i wykroczenia skarbowe.

Przykład: Unikanie opodatkowania jest przestępstwem skarbowym.

Interpretacje podatkowe

Ordynacja Podatkowa reguluje wydawanie interpretacji podatkowych. To oficjalne wyjaśnienia przepisów prawa podatkowego przez organy podatkowe.

Podatnik może wystąpić o interpretację indywidualną. Chroni go ona przed negatywnymi konsekwencjami zastosowania się do niej.

Podsumowanie

Ustawa z dnia 29 sierpnia 1997 r. Ordynacja podatkowa to kluczowy akt prawny. Zapewnia ramy dla sprawiedliwego i efektywnego systemu podatkowego w Polsce. Jej znajomość jest ważna zarówno dla podatników, jak i dla organów podatkowych. Pomaga zrozumieć swoje prawa i obowiązki związane z podatkami. Wpływa na bezpieczeństwo i stabilność finansową państwa.