Hej! Zrozumienie stop procentowych w polskich bankach może wydawać się trudne. Ale spokojnie, rozbijemy to na proste kawałki.

Czym są stopy procentowe?

Wyobraź sobie, że bank to wypożyczalnia pieniędzy. Stopy procentowe to cena za wypożyczenie pieniędzy.

Jeśli Ty pożyczasz pieniądze od banku (np. kredyt hipoteczny), płacisz odsetki. Odsetki są obliczane na podstawie stopy procentowej.

Jeśli Ty deponujesz pieniądze w banku (np. na koncie oszczędnościowym), bank płaci odsetki Tobie. Te odsetki również są obliczane na podstawie stopy procentowej.

Czyli, stopy procentowe to taka cena pieniądza.

Rodzaje stop procentowych w Polsce

W Polsce mamy kilka kluczowych stóp procentowych. Spójrzmy na nie.

Stopa referencyjna NBP

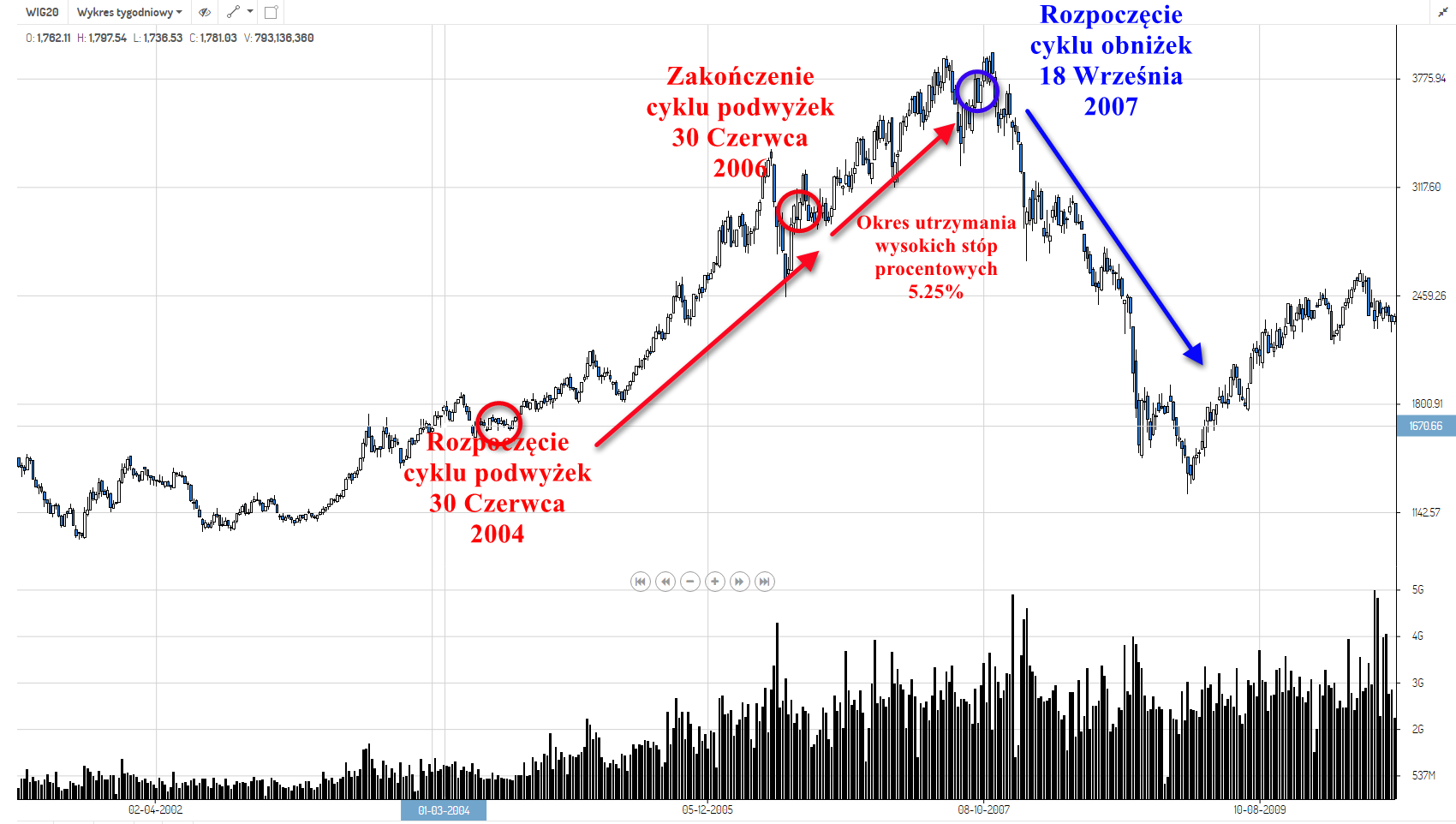

To najważniejsza stopa! Ustalana przez Radę Polityki Pieniężnej (RPP). Działa jak główny regulator dla całego rynku.

Wyobraź sobie, że to dyrygent orkiestry (banków). Wysokość tej stopy wpływa na inne stopy procentowe w bankach komercyjnych.

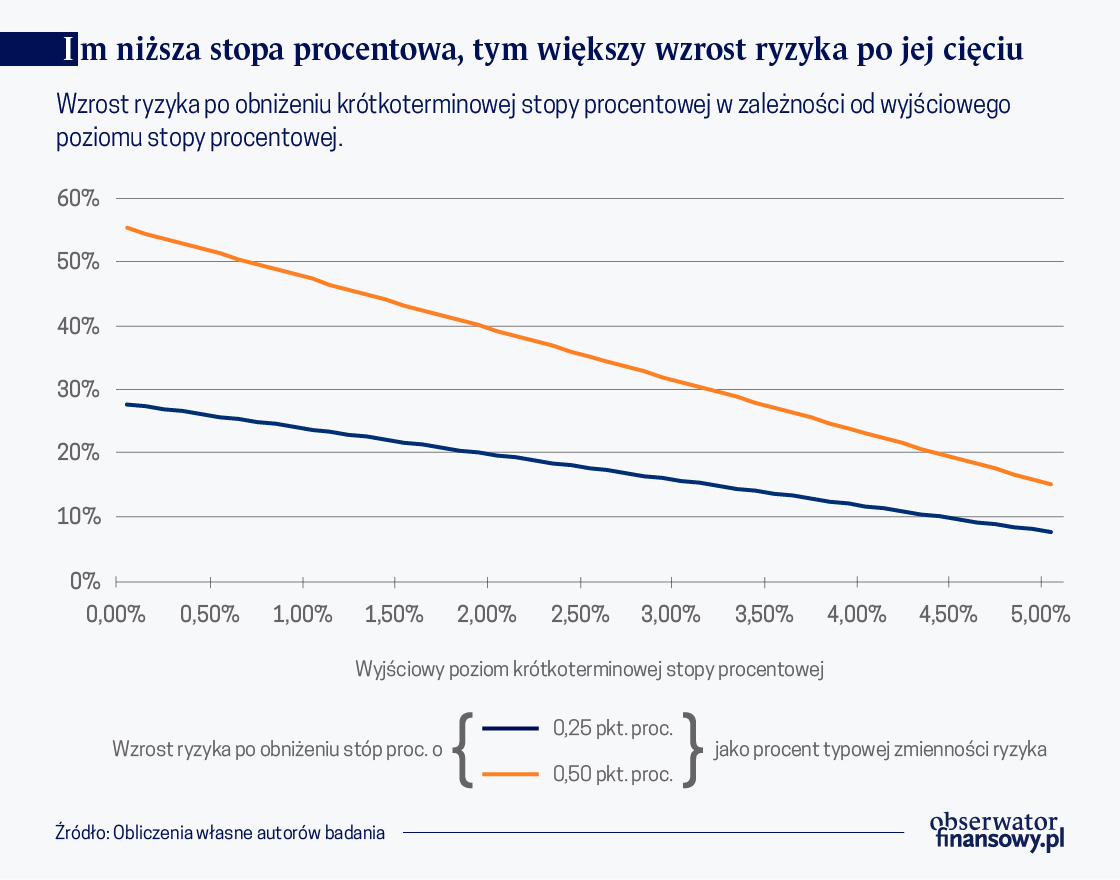

Jeśli stopa referencyjna rośnie, to pożyczki stają się droższe. A jeśli spada, to pożyczki stają się tańsze.

Stopa lombardowa

To taka "awaryjna" stopa. Banki komercyjne mogą pożyczać pieniądze od NBP pod zastaw papierów wartościowych.

Stopa lombardowa jest zazwyczaj wyższa niż stopa referencyjna. Działa jak górna granica kosztów pożyczek dla banków.

Stopa depozytowa

To stopa, po jakiej banki komercyjne mogą deponować pieniądze w NBP na jeden dzień.

Jest zazwyczaj niższa niż stopa referencyjna. Działa jak dolna granica opłacalności trzymania pieniędzy w banku centralnym.

Stopa redyskonta weksli

To stopa, po której NBP skupuje weksle od banków komercyjnych.

Weksel to taki obietnica zapłaty. Redyskontowanie weksli pomaga bankom komercyjnym zdobyć gotówkę.

Stopa redyskonta weksli ma mniejsze znaczenie niż stopa referencyjna, lombardowa i depozytowa.

Jak stopy procentowe wpływają na Twoje finanse?

Stopy procentowe mają ogromny wpływ na Twoje życie. Zobaczmy jak.

Kredyty hipoteczne

Jeśli masz kredyt hipoteczny, zmiany stóp procentowych wpływają na wysokość Twojej raty.

Jeśli stopy rosną, Twoja rata rośnie. Jeśli stopy spadają, Twoja rata spada.

Wyobraź sobie huśtawkę. Stopy procentowe to siła, która popycha huśtawkę (ratę kredytu) w górę lub w dół.

Kredyty gotówkowe

Podobnie jak w przypadku kredytów hipotecznych, stopy procentowe wpływają na koszt kredytów gotówkowych.

Im wyższa stopa, tym więcej zapłacisz odsetek.

Konta oszczędnościowe i lokaty

Stopy procentowe wpływają na oprocentowanie Twoich kont oszczędnościowych i lokat.

Im wyższa stopa, tym więcej zarobisz na swoich oszczędnościach.

Pomyśl o tym jak o podlewaniu rośliny. Wyższe stopy procentowe to więcej wody, czyli więcej zysku dla Ciebie.

Inflacja

Inflacja to wzrost cen. Bank centralny używa stóp procentowych, aby kontrolować inflację.

Podnosząc stopy procentowe, bank centralny chce spowolnić gospodarkę i zmniejszyć inflację. Obniżając stopy, bank centralny chce pobudzić gospodarkę.

Gdzie szukać informacji o stopach procentowych?

Najważniejsze informacje znajdziesz na stronach:

- Narodowego Banku Polskiego (NBP): www.nbp.pl

- Banków komercyjnych (np. PKO BP, Santander, ING)

- Serwisów finansowych (np. Bankier.pl, Money.pl)

Pamiętaj! Zrozumienie stóp procentowych to klucz do świadomego zarządzania finansami. Nie bój się pytać i szukać informacji.

Mam nadzieję, że to pomogło! Powodzenia!