Witajcie przyszli eksperci od Ordynacji Podatkowej!

Czeka Was egzamin? Super! Przygotujmy się razem.

Część 1: Przepisy Ogólne

Zaczynamy od podstaw. To Dział I Ordynacji Podatkowej.

Pojęcie podatku

Co to jest podatek? To świadczenie pieniężne, bezzwrotne, przymusowe i ogólne.

Pamiętajcie te cechy! Są kluczowe.

Zasady ogólne

Kilka ważnych zasad:

- Zasada praworządności (art. 7). Organ działa na podstawie i w granicach prawa.

- Zasada zaufania (art. 121). Postępowanie budzi zaufanie do organów podatkowych.

- Zasada informowania (art. 12). Organy informują strony o istotnych okolicznościach.

- Zasada szybkości i prostoty (art. 125). Postępowanie powinno być sprawne i proste.

Zwróćcie uwagę na treść tych artykułów. Często pojawiają się pytania o nie.

Terminy

Terminy są bardzo ważne! Termin przedawnienia, termin płatności podatku.

Zapamiętajcie, jak się je liczy. To podstawa!

Część 2: Zobowiązania Podatkowe

Tutaj robi się ciekawiej. Powstanie, zmiana, wygaśnięcie zobowiązań podatkowych.

Powstanie zobowiązania

Zobowiązanie podatkowe powstaje z mocy prawa. Czyli ex lege.

Zwróćcie uwagę na wyjątki. Na przykład decyzja konstytutywna.

Wygaśnięcie zobowiązania

Jak zobowiązanie podatkowe może wygasnąć? Przez:

- Zapłatę

- Potrącenie

- Zaniechanie poboru

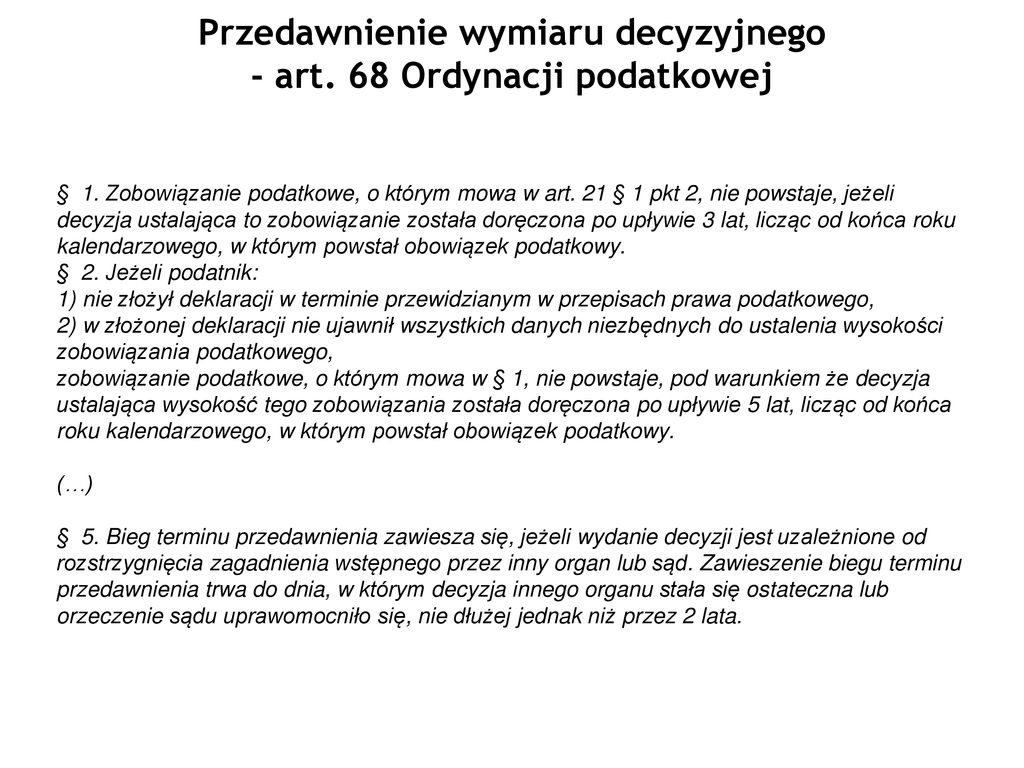

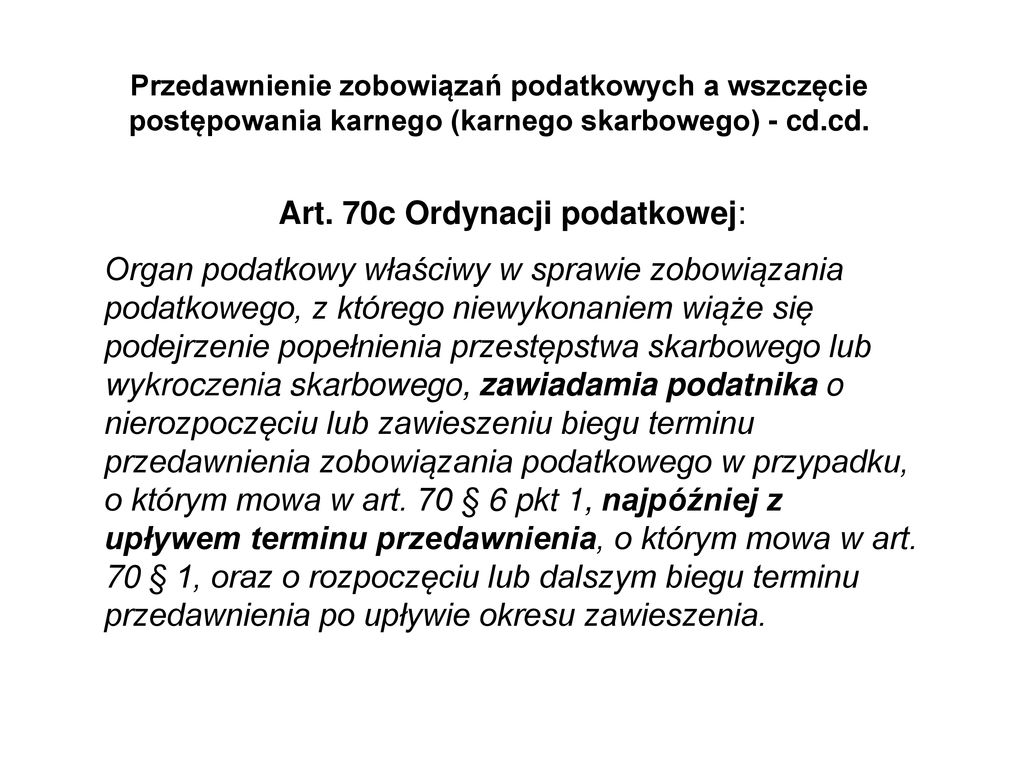

- Przedawnienie

- Umowę o współdziałanie

- Inne

Każdy z tych sposobów ma swoje zasady. Trzeba je znać!

Odpowiedzialność podatkowa osób trzecich

Kto może odpowiadać za podatek oprócz podatnika? Małżonek, spadkobierca, członek zarządu.

Sprawdźcie warunki tej odpowiedzialności. Nie jest automatyczna!

Część 3: Postępowanie Podatkowe

Tutaj wchodzimy w szczegóły proceduralne. Wszczęcie, dowody, decyzje.

Wszczęcie postępowania

Postępowanie może być wszczęte z urzędu lub na wniosek strony. To ważne rozróżnienie!

Dowody

Jakie dowody można wykorzystać? Dokumenty, zeznania świadków, opinie biegłych.

Organ podatkowy ocenia dowody swobodnie. Ale musi to uzasadnić!

Decyzje podatkowe

Decyzja podatkowa to najważniejszy akt w postępowaniu. Rozstrzyga sprawę podatkową.

Pamiętajcie o elementach decyzji. Należy do nich podstawa prawna, uzasadnienie faktyczne i prawne.

Odwołania

Co zrobić, gdy nie zgadzamy się z decyzją? Wnosimy odwołanie!

Pamiętajcie o terminie na wniesienie odwołania. Jest on zawity!

Część 4: Kontrola Podatkowa i Czynności Sprawdzające

To dwa różne tryby. Kontrola podatkowa jest bardziej sformalizowana.

Kontrola podatkowa

Kontrola podatkowa ma na celu sprawdzenie, czy podatnik prawidłowo wywiązuje się z obowiązków.

Ma na celu sprawdzenie rozliczeń. W tym zakresie może wniknąć bardzo głęboko.

Czynności sprawdzające

Czynności sprawdzające są mniej formalne. Mają na celu wyjaśnienie wątpliwości.

Zwykle dotyczą drobnych spraw i nie wymagają wszczynania kontroli.

Część 5: Nadpłata i Zwrot Podatku

Co się dzieje, gdy zapłacimy za dużo podatku? Powstaje nadpłata!

Nadpłata

Nadpłata podlega zwrotowi. Ale najpierw trzeba ją stwierdzić!

Zwróćcie uwagę na terminy zwrotu nadpłaty. Organ ma na to określony czas.

Odsetki

Czy za nadpłatę należą się odsetki? Tak, w pewnych sytuacjach.

Sprawdźcie, kiedy odsetki są naliczane. To ważny szczegół.

Podsumowanie

Gratulacje! Przeszliśmy przez najważniejsze zagadnienia z Ordynacji Podatkowej.

Kluczowe punkty:

- Zasady ogólne: praworządność, zaufanie, informowanie.

- Powstawanie i wygaśnięcie zobowiązań podatkowych.

- Postępowanie podatkowe: wszczęcie, dowody, decyzje, odwołania.

- Kontrola podatkowa i czynności sprawdzające: różnice między nimi.

- Nadpłata i zwrot podatku: terminy, odsetki.

Pamiętajcie o regularnym powtarzaniu materiału. Powodzenia na egzaminie!

Wierzę w Was! Dacie radę!