Hej! Słyszeliście kiedyś o Pracowniczych Planach Kapitałowych? Może to brzmi skomplikowanie, ale postaram się to wytłumaczyć w prosty sposób. Szczególnie skupimy się na tym, jak to działa dla nauczycieli. To taki program oszczędzania na przyszłość, trochę jak dodatkowa emerytura. Dajcie spokój na chwilę z zadaniami i przeczytajcie, może Wam się to kiedyś przyda!

Co to są Pracownicze Plany Kapitałowe (PPK)?

PPK, czyli Pracownicze Plany Kapitałowe, to program długoterminowego oszczędzania. Jest on dostępny dla osób zatrudnionych, także dla nauczycieli. Ideą jest to, aby odkładać regularnie pieniądze, które mają pomóc w przyszłości, na przykład na emeryturze. Myśl o tym, jak o skarbonce, do której regularnie wrzucasz pieniądze, a do tej skarbonki dorzucają się także Twój pracodawca i państwo.

Wyobraź sobie, że masz konto oszczędnościowe, ale zamiast tylko Ty wpłacać, część wpłaca Twój szef, a małą część dopłaca państwo. To brzmi całkiem nieźle, prawda? Te pieniądze są inwestowane, żeby rosły w czasie. Więcej o tym powiem później.

Kto może przystąpić do PPK?

Prawie każdy pracownik, w tym nauczyciele, mogą przystąpić do PPK. Jest to automatycznie włączane dla osób w wieku od 18 do 55 lat, ale można z tego zrezygnować. Jeśli jesteś starszy niż 55 lat, ale nie masz jeszcze 70 lat, możesz do PPK przystąpić na swój wniosek. To bardzo ważne, żeby o tym pamiętać, bo decyzja należy do Ciebie.

Jak to działa w praktyce?

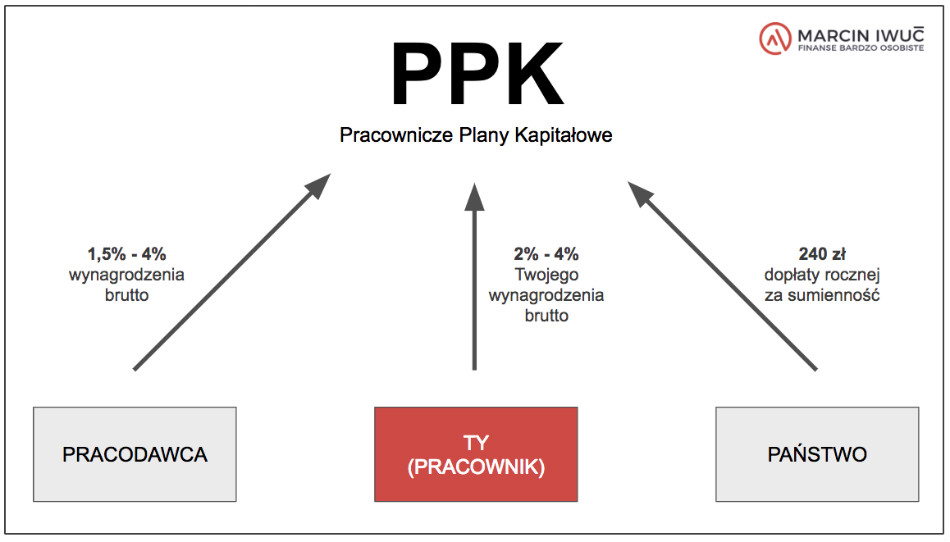

Powiedzmy, że pracujesz jako nauczyciel i zarabiasz 4000 zł brutto miesięcznie. Wpłata podstawowa do PPK wynosi 2% Twojej pensji brutto, czyli w tym przypadku 80 zł. Do tego Twój pracodawca (szkoła) dokłada 1,5% Twojej pensji, czyli 60 zł. Państwo dokłada jeszcze jednorazowo na start 250 zł, a potem co roku dopłaca 240 zł.

Czyli, co miesiąc na Twoje konto PPK trafia 80 zł od Ciebie, 60 zł od Twojego pracodawcy i jeszcze dopłaty od państwa. Wszystkie te pieniądze są inwestowane przez instytucję finansową, która zarządza PPK. Mają one pracować na Twój przyszły zysk. Pomyśl o tym, jak o sadzeniu drzewa, które z czasem wyda owoce.

Ile wpłaca pracownik, pracodawca i państwo?

Spójrzmy na to jeszcze raz, żeby wszystko było jasne. Pracownik wpłaca podstawowo 2% wynagrodzenia brutto, ale może zwiększyć tę wpłatę nawet do 4%. Pracodawca wpłaca 1,5%, ale może zwiększyć nawet do 4%. Państwo dopłaca jednorazowo 250 zł na start oraz 240 zł rocznie. Suma tych wpłat sprawia, że Twoje oszczędności rosną szybciej niż gdybyś oszczędzał sam.

Gdzie trzymane są pieniądze z PPK?

Pieniądze zgromadzone w PPK są trzymane w specjalnych funduszach inwestycyjnych, zarządzanych przez instytucje finansowe. Te instytucje są wybierane przez pracodawcę we współpracy z przedstawicielami pracowników. Fundusze te inwestują pieniądze w różne aktywa, takie jak akcje i obligacje. Chodzi o to, żeby pieniądze rosły w wartości.

Wyobraź sobie, że masz portfel, w którym trzymasz różne rzeczy: trochę gotówki, trochę akcji, trochę obligacji. Fundusz inwestycyjny robi to samo, tylko na większą skalę. Dzięki temu, że inwestycje są różnorodne, ryzyko straty jest mniejsze.

Czy to jest bezpieczne?

PPK jest regulowane przez prawo, a instytucje finansowe zarządzające funduszami są nadzorowane przez państwo. Oznacza to, że Twoje pieniądze są stosunkowo bezpieczne. Oczywiście, każda inwestycja wiąże się z pewnym ryzykiem, ale PPK jest zaprojektowane tak, żeby to ryzyko minimalizować. To trochę jak z ubezpieczeniem – płacisz składki, żeby w razie czego mieć zabezpieczenie.

Kiedy mogę wypłacić pieniądze z PPK?

Pieniądze z PPK możesz wypłacić w dowolnym momencie, ale wypłata przed osiągnięciem 60. roku życia wiąże się z pewnymi konsekwencjami. Jeśli wypłacisz pieniądze wcześniej, stracisz część dopłat od państwa i zysków z inwestycji. Najkorzystniej jest wypłacić pieniądze po osiągnięciu 60. roku życia, wtedy możesz wypłacić 25% jednorazowo, a pozostałe 75% w ratach przez co najmniej 10 lat. Wtedy unikasz potrąceń.

Pomyśl o tym, jak o lokacie bankowej – jeśli wyjmiesz pieniądze przed czasem, stracisz część odsetek. PPK jest najbardziej opłacalne, jeśli potraktujesz je jako długoterminowe oszczędzanie na emeryturę.

Wyjątki od reguły

Istnieją sytuacje, w których możesz wypłacić pieniądze z PPK bez żadnych konsekwencji przed 60. rokiem życia. Na przykład, jeśli poważnie zachorujesz lub Twoje dziecko poważnie zachoruje. W takich sytuacjach możesz wypłacić do 25% zgromadzonych środków. To ważne, żeby wiedzieć, że w trudnych chwilach masz dostęp do tych pieniędzy.

Jak zapisać się do PPK?

Jak już wspomniałem, do PPK jesteś zapisywany automatycznie, jeśli jesteś zatrudniony i masz od 18 do 55 lat. Jeśli nie chcesz uczestniczyć w PPK, musisz złożyć rezygnację swojemu pracodawcy. Pamiętaj, że co 4 lata pracodawca ponownie zapisuje pracowników do PPK, więc jeśli chcesz zrezygnować, musisz to zrobić ponownie. To trochę jak subskrypcja – musisz co jakiś czas potwierdzać, że nadal chcesz korzystać.

Czy warto przystąpić do PPK?

To zależy od Twojej sytuacji i planów. Z jednej strony, PPK to dodatkowe oszczędności na przyszłość, do których dokłada się Twój pracodawca i państwo. Z drugiej strony, wiąże się to z comiesięczną wpłatą z Twojej pensji. Warto się zastanowić, czy bardziej potrzebujesz pieniędzy teraz, czy na emeryturze. Pomyśl o tym, jak o inwestycji w swoją przyszłość.

Dla nauczycieli, którzy często mają stabilne zatrudnienie, PPK może być dobrym sposobem na dodatkowe zabezpieczenie finansowe na emeryturze. Pamiętaj, żeby dokładnie przemyśleć swoją decyzję i w razie wątpliwości skonsultować się z doradcą finansowym. Informacje na temat PPK możesz również znaleźć na oficjalnej stronie internetowej programu.

Mam nadzieję, że teraz rozumiesz, czym są Pracownicze Plany Kapitałowe i jak działają dla nauczycieli. To ważny temat, który warto znać, bo dotyczy Twojej przyszłości! Teraz możesz wrócić do zadań, ale pamiętaj o tym, co przeczytałeś.