Nota korygująca to dokument księgowy. Służy do poprawiania błędów na fakturach VAT. Nie wszystkie błędy można poprawić notą. Istotne jest zrozumienie, kiedy ją stosować.

Kiedy stosujemy notę korygującą?

Notę korygującą wystawiamy, gdy na fakturze VAT znajdziemy błędy formalne. Przykłady to pomyłki w nazwie firmy, adresie, numerze NIP nabywcy lub sprzedawcy. Błędy te nie wpływają na kwotę podatku VAT. Mogą jednak utrudniać identyfikację transakcji.

Nie używamy noty korygującej do poprawiania błędów, które wpływają na podstawę opodatkowania VAT. Do tych błędów należą nieprawidłowe ceny, stawki VAT, ilości towarów lub usług. W takim przypadku wystawiamy fakturę korygującą.

Co powinna zawierać nota korygująca?

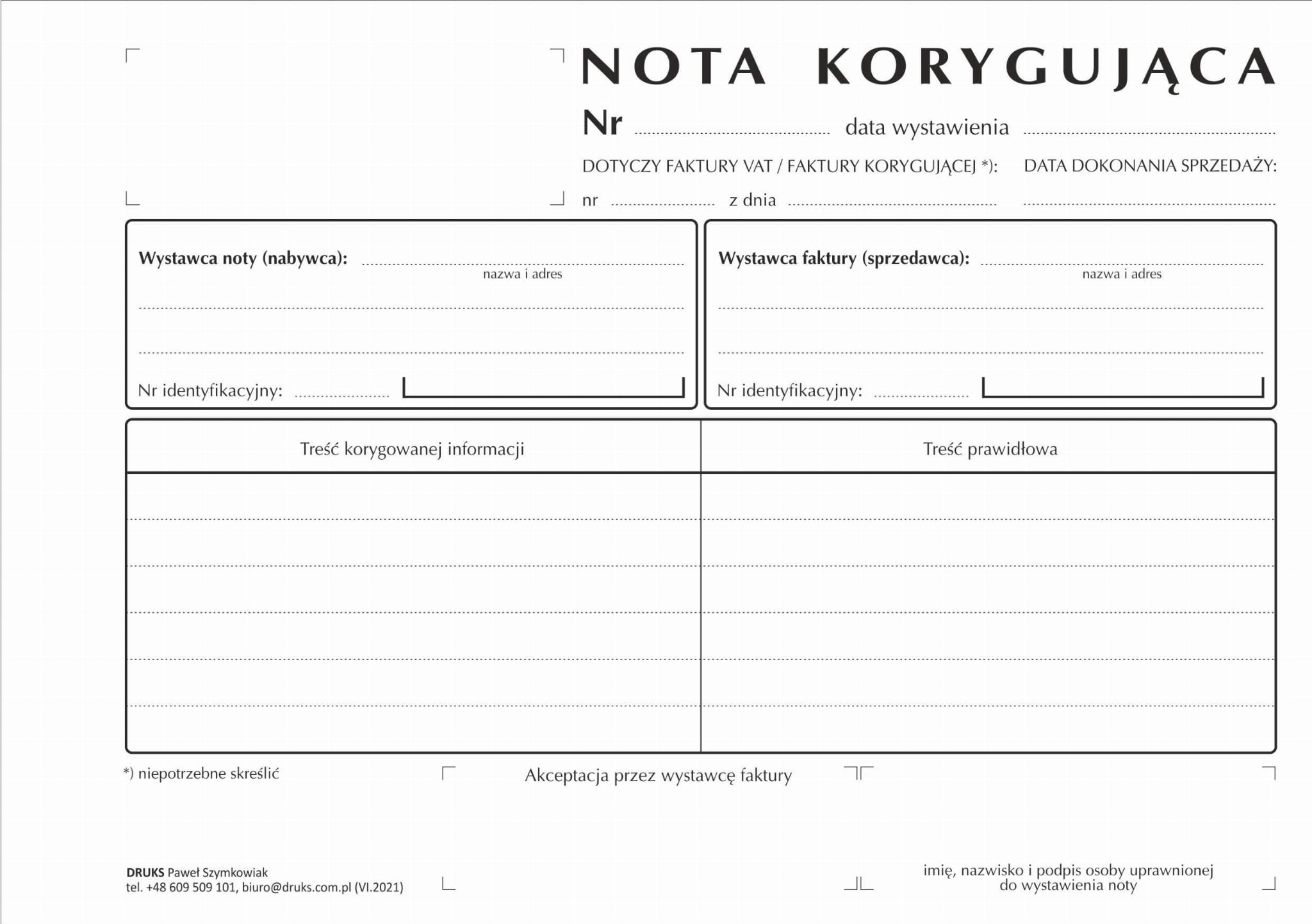

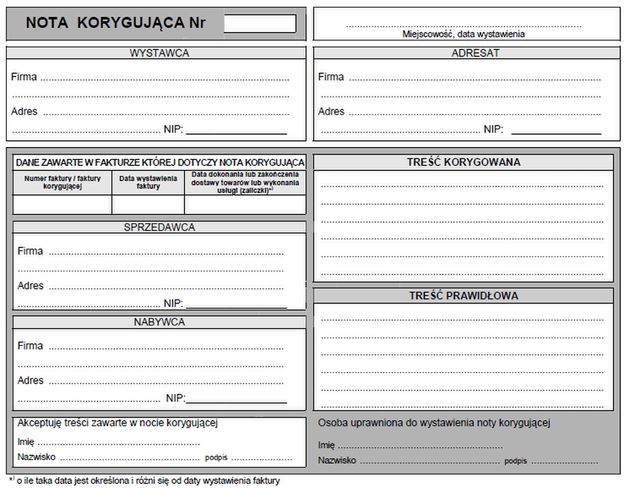

Nota korygująca musi zawierać określone elementy. Są to m.in. numer kolejny, datę wystawienia. Ważna jest również nazwa i adres wystawcy noty (nabywcy towaru lub usługi) oraz dane sprzedawcy. Musimy podać numer i datę faktury, której dotyczy korekta.

Najważniejsza część noty to wskazanie błędnej treści i jej poprawnej wersji. Opisujemy, co zostało źle wpisane i jak powinno być prawidłowo. Na końcu noty umieszcza się podpis osoby uprawnionej do jej wystawienia.

Przykładowa treść noty korygującej

Błędnie wpisano: Adres nabywcy: ul. Kwiatowa 5, 00-001 Warszawa. Powinno być: Adres nabywcy: ul. Kwiatowa 5A, 00-001 Warszawa. Inny przykład: Błędnie wpisano: Nazwa firmy: Firma X Sp. z o.o. Powinno być: Nazwa firmy: Firma Y Sp. z o.o.

Jak wystawić notę korygującą w Wordzie?

Wystawienie noty korygującej w programie Word jest proste. Możemy wykorzystać gotowy wzór lub stworzyć własny. Istnieje wiele darmowych wzorów not korygujących dostępnych online.

Wyszukaj wzór noty korygującej w formacie .doc lub .docx. Otwórz go w programie Word. Wypełnij puste pola danymi swojej firmy i danymi faktury, którą chcesz skorygować. Zwróć uwagę na poprawne wpisanie numeru noty, daty wystawienia i danych kontrahenta.

W tabeli lub wyznaczonym miejscu opisz, co korygujesz. Zdefiniuj błąd i podaj prawidłową treść. Sprawdź dokładnie, czy wszystkie dane są poprawne przed wydrukowaniem noty.

Akceptacja noty korygującej

Nota korygująca wymaga akceptacji ze strony wystawcy faktury (sprzedawcy). Po wystawieniu noty, należy ją przesłać do sprzedawcy. Sprzedawca powinien potwierdzić jej akceptację poprzez podpisanie i odesłanie kopii do nabywcy. Akceptacja jest dowodem, że sprzedawca zgadza się z dokonanymi poprawkami.

Brak akceptacji noty korygującej przez sprzedawcę oznacza, że korekta nie jest ważna. W takiej sytuacji konieczne jest podjęcie innych kroków, np. wystawienie faktury korygującej przez sprzedawcę.

Różnica między notą korygującą a fakturą korygującą

Kluczowa różnica polega na rodzaju błędów, które można poprawić. Nota korygująca służy do poprawiania błędów formalnych. Faktura korygująca koryguje błędy wpływające na kwotę podatku VAT.

Nota korygująca jest wystawiana przez nabywcę. Faktura korygująca jest wystawiana przez sprzedawcę. Oba dokumenty pełnią ważną rolę w prawidłowym rozliczeniu podatku VAT.

Przechowywanie not korygujących

Podobnie jak faktury VAT, noty korygujące należy przechowywać przez określony czas. Okres przechowywania dokumentów księgowych jest regulowany przepisami prawa podatkowego. Obecnie wynosi on 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku.

Zarówno wystawca, jak i odbiorca noty korygującej powinni przechowywać jej kopię. Dokument ten może być przechowywany w formie papierowej lub elektronicznej. Ważne jest, aby był łatwo dostępny w przypadku kontroli podatkowej.

Podsumowanie

Nota korygująca to przydatne narzędzie do poprawiania błędów na fakturach VAT. Należy pamiętać o różnicach między nią a fakturą korygującą. Ważne jest też poprawne wypełnienie noty i uzyskanie akceptacji sprzedawcy. Stosowanie się do tych zasad pozwoli uniknąć problemów z rozliczeniem podatku VAT.

Wykorzystując program Word oraz dostępne wzory, wystawienie noty korygującej jest proste i szybkie. Pamiętaj jednak, aby zawsze dokładnie sprawdzać poprawność wprowadzanych danych.