Cześć! Zaraz sprawdzimy twoją wiedzę o LIFO i FIFO. Przygotuj się na powtórkę z przykładami.

Co to jest LIFO i FIFO?

FIFO to First-In, First-Out. Czyli pierwsze weszło, pierwsze wyszło.

LIFO to Last-In, First-Out. Oznacza, że ostatnie weszło, pierwsze wyszło.

Kiedy używamy tych metod?

FIFO jest częściej stosowane. Jest bardziej intuicyjne i zgodne z rzeczywistym przepływem towarów. Na przykład, produkty spożywcze.

LIFO jest rzadziej stosowane. Szczególnie w krajach, gdzie przepisy podatkowe to ograniczają. Pozwala na obniżenie podatku w czasie inflacji.

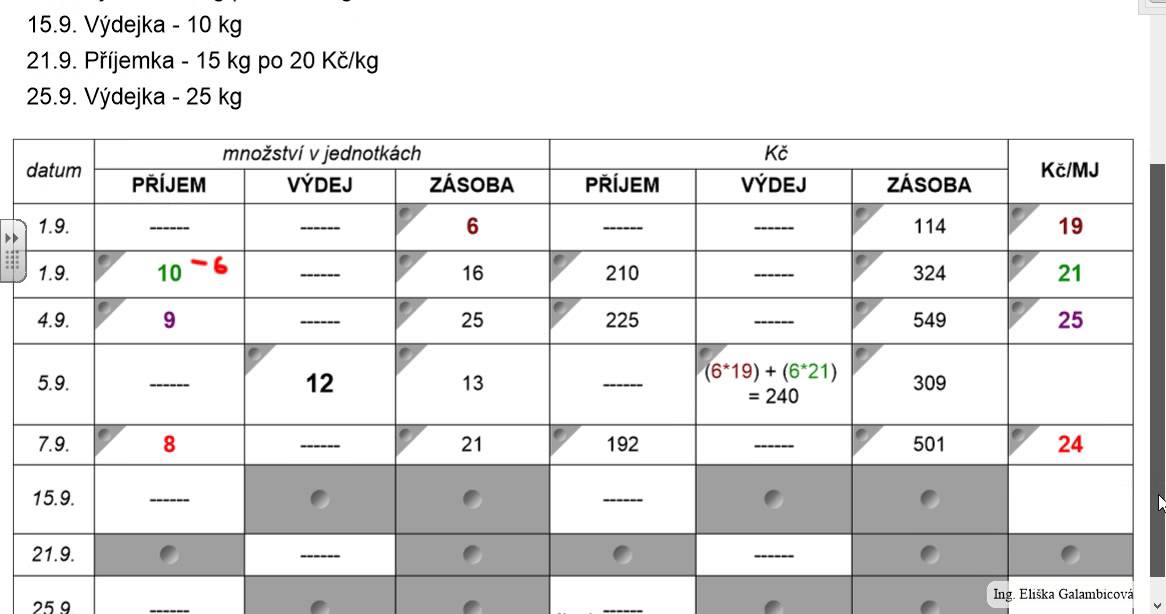

Zadania z rozwiązaniami

Przejdźmy do praktyki! Rozwiążemy kilka zadań krok po kroku.

Zadanie 1: FIFO

Firma kupiła towary w następujących cenach:

- 10 sztuk po 10 zł

- 15 sztuk po 12 zł

- 20 sztuk po 15 zł

Firma sprzedała 30 sztuk. Oblicz koszt sprzedanych towarów metodą FIFO.

Rozwiązanie:

Najpierw sprzedajemy 10 sztuk po 10 zł (z pierwszej partii).

Potem sprzedajemy 15 sztuk po 12 zł (z drugiej partii).

Zostaje nam do sprzedania jeszcze 5 sztuk (30 - 10 - 15 = 5). Te 5 sztuk pochodzi z trzeciej partii i kosztują 15 zł.

Koszt sprzedanych towarów = (10 * 10) + (15 * 12) + (5 * 15) = 100 + 180 + 75 = 355 zł.

Zadanie 2: LIFO

Mamy te same dane co w zadaniu 1:

- 10 sztuk po 10 zł

- 15 sztuk po 12 zł

- 20 sztuk po 15 zł

Firma sprzedała 30 sztuk. Oblicz koszt sprzedanych towarów metodą LIFO.

Rozwiązanie:

Najpierw sprzedajemy 20 sztuk po 15 zł (z ostatniej partii).

Potem sprzedajemy 10 sztuk po 12 zł (z drugiej partii).

Koszt sprzedanych towarów = (20 * 15) + (10 * 12) = 300 + 120 = 420 zł.

Zadanie 3: FIFO - bardziej złożone

Firma ma następujące stany magazynowe i transakcje:

- 1 stycznia: 50 sztuk po 8 zł

- 10 stycznia: Zakup 30 sztuk po 9 zł

- 20 stycznia: Sprzedaż 60 sztuk

Oblicz koszt sprzedanych towarów metodą FIFO.

Rozwiązanie:

Sprzedajemy 50 sztuk po 8 zł (z 1 stycznia).

Następnie sprzedajemy 10 sztuk po 9 zł (z 10 stycznia).

Koszt sprzedanych towarów = (50 * 8) + (10 * 9) = 400 + 90 = 490 zł.

Zadanie 4: LIFO - bardziej złożone

Użyjemy tych samych danych:

- 1 stycznia: 50 sztuk po 8 zł

- 10 stycznia: Zakup 30 sztuk po 9 zł

- 20 stycznia: Sprzedaż 60 sztuk

Oblicz koszt sprzedanych towarów metodą LIFO.

Rozwiązanie:

Sprzedajemy 30 sztuk po 9 zł (z 10 stycznia).

Następnie sprzedajemy 30 sztuk po 8 zł (z 1 stycznia).

Koszt sprzedanych towarów = (30 * 9) + (30 * 8) = 270 + 240 = 510 zł.

Zadanie 5: Porównanie FIFO i LIFO

Firma ma stan początkowy 100 sztuk towaru po 5 zł. Zakupiła dodatkowo 50 sztuk po 6 zł.

Sprzedano 80 sztuk. Porównaj koszt sprzedanych towarów przy zastosowaniu metod FIFO i LIFO.

Rozwiązanie FIFO:

Sprzedano 80 sztuk z początkowego stanu po 5 zł.

Koszt sprzedanych towarów = 80 * 5 = 400 zł.

Rozwiązanie LIFO:

Sprzedano 50 sztuk po 6 zł.

Sprzedano 30 sztuk z początkowego stanu po 5 zł.

Koszt sprzedanych towarów = (50 * 6) + (30 * 5) = 300 + 150 = 450 zł.

Wniosek: W tym przypadku, koszt sprzedanych towarów jest wyższy przy metodzie LIFO.

Kluczowe punkty do zapamiętania

- FIFO: Pierwsze weszło, pierwsze wyszło.

- LIFO: Ostatnie weszło, pierwsze wyszło.

- FIFO jest częściej stosowane i bardziej intuicyjne.

- LIFO może być korzystne podatkowo w czasie inflacji.

Kilka dodatkowych wskazówek

Zawsze dokładnie czytaj treść zadania. Upewnij się, którą metodę masz zastosować (FIFO czy LIFO).

Rozpisuj krok po kroku, jakie towary sprzedajesz z poszczególnych partii. Unikniesz błędów.

Sprawdzaj jednostki! Upewnij się, że wszystko liczone jest w tych samych jednostkach (np. złote na sztukę).

Powodzenia na egzaminie! Pamiętaj, praktyka czyni mistrza.

![4. [AKTUALIZACJA] Metoda LIFO - YouTube Metoda Lifo I Fifo Zadania Z Rozwiązaniami](https://margaretweigel.com/storage/img/4-aktualizacja-metoda-lifo-youtube-685049f6b3067.jpg)