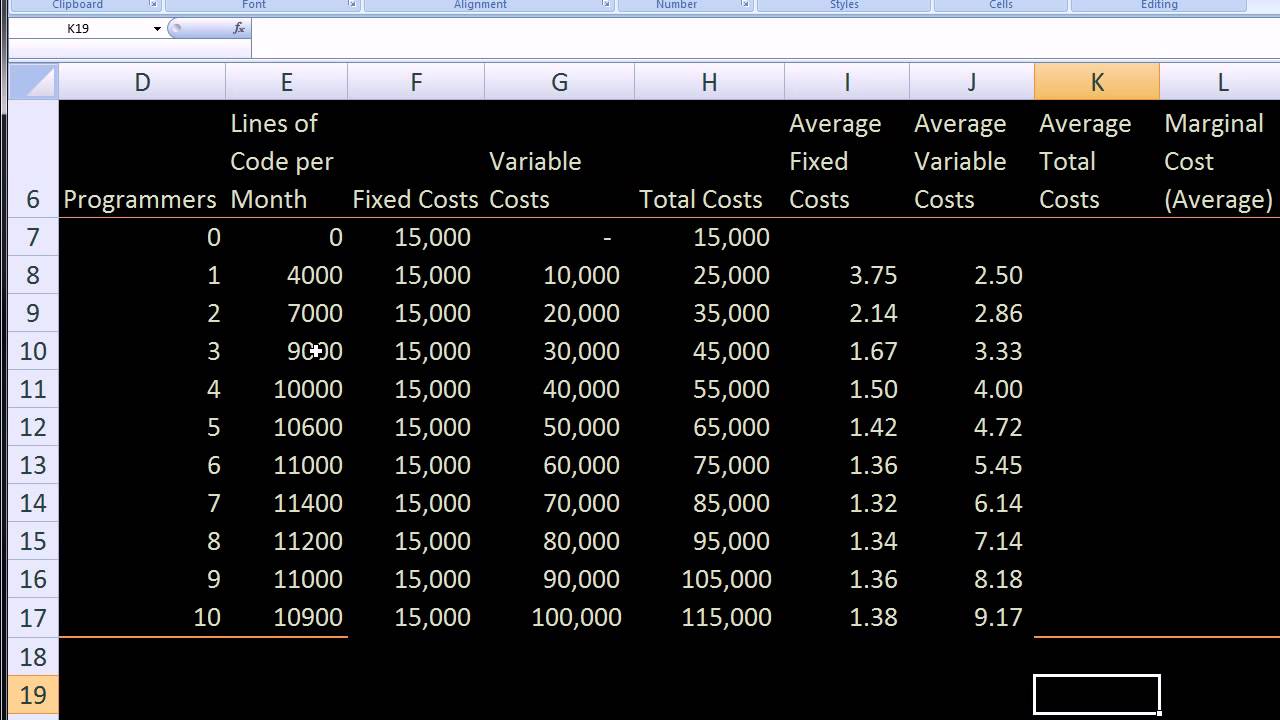

W świecie biznesu i finansów, zrozumienie kosztów jest kluczowe. Dzielimy je na dwie główne kategorie: koszty stałe i koszty zmienne. Obydwie grupy mają istotny wpływ na rentowność przedsiębiorstwa. Właściwe rozpoznanie i zarządzanie tymi kosztami pozwala na lepsze planowanie finansowe.

Koszty Stałe: Definicja i Charakterystyka

Koszty stałe to wydatki, które nie zmieniają się wraz ze zmianą wielkości produkcji lub sprzedaży. Oznacza to, że niezależnie od tego, czy firma produkuje dużo, mało, czy wcale, musi te koszty ponieść. Są one często określane jako koszty ogólne lub koszty pośrednie.

Koszty stałe są zazwyczaj związane z utrzymaniem infrastruktury firmy. Dotyczą one również utrzymania zasobów potrzebnych do prowadzenia działalności. Charakteryzują się one stabilnością w krótkim okresie czasu. Jednak w długim okresie koszty stałe mogą ulec zmianie, np. z powodu inflacji lub zmian w umowach najmu.

Przykłady Kosztów Stałych

Istnieje wiele przykładów kosztów stałych. Do najczęściej spotykanych należą: czynsz za wynajem biura lub hali produkcyjnej. Następnie, amortyzacja maszyn i urządzeń (jeśli liczona metodą liniową), a także ubezpieczenia majątkowe. Nie można zapomnieć o wynagrodzeniach pracowników etatowych (np. kierownictwo, administracja) oraz koszty związane z obsługą księgową i prawną.

Na przykład, firma wynajmująca biuro za 5000 zł miesięcznie, musi ponosić ten koszt niezależnie od tego, ile produktów sprzedała. Podobnie, niezależnie od poziomu produkcji, firma musi zapłacić za ubezpieczenie swojej siedziby. Są to koszty, które trzeba uwzględnić w planowaniu finansowym.

Koszty Zmienne: Definicja i Charakterystyka

Koszty zmienne to koszty, które zmieniają się proporcjonalnie do zmiany wielkości produkcji lub sprzedaży. Oznacza to, że im więcej firma produkuje lub sprzedaje, tym wyższe są koszty zmienne. Jeśli produkcja jest niska lub zerowa, koszty zmienne również są niskie lub zerowe.

Koszty zmienne są bezpośrednio związane z procesem produkcyjnym lub świadczeniem usług. Zależą one od ilości użytych materiałów, energii i robocizny. Charakteryzują się elastycznością i reagują na zmiany w popycie na produkty lub usługi firmy.

Przykłady Kosztów Zmiennych

Do typowych przykładów kosztów zmiennych należą: koszt surowców i materiałów używanych do produkcji. Kolejno, wynagrodzenia pracowników produkcyjnych (np. akordowe), koszty energii elektrycznej zużywanej w procesie produkcyjnym oraz koszty transportu gotowych produktów do klientów. Należy również pamiętać o kosztach prowizji od sprzedaży.

Na przykład, piekarnia, która produkuje więcej chleba, zużyje więcej mąki, wody i energii. Koszt tych składników będzie rósł wraz ze wzrostem produkcji. Podobnie, firma transportowa, która przewozi więcej towarów, zużyje więcej paliwa. Te koszty są bezpośrednio związane z poziomem aktywności firmy.

Różnice i Zależności Między Kosztami Stałymi i Zmiennymi

Podstawowa różnica między kosztami stałymi i zmiennymi polega na ich reakcji na zmiany w produkcji lub sprzedaży. Koszty stałe pozostają niezmienne, podczas gdy koszty zmienne rosną lub maleją wraz ze zmianą poziomu aktywności firmy. Zrozumienie tej różnicy jest kluczowe dla analizy progu rentowności i podejmowania decyzji dotyczących cen.

Jednak w praktyce, podział na koszty stałe i zmienne nie zawsze jest oczywisty. Niektóre koszty mogą mieć charakter mieszany, czyli składać się z części stałej i części zmiennej. Na przykład, wynagrodzenie pracownika, które składa się z pensji podstawowej (koszt stały) i prowizji od sprzedaży (koszt zmienny).

W analizie ekonomicznej, ważne jest dokładne określenie charakteru poszczególnych kosztów. Pozwala to na lepsze zrozumienie struktury kosztów firmy i podejmowanie bardziej trafnych decyzji biznesowych. Należy również pamiętać, że w długim okresie czasu, wiele kosztów, które w krótkim okresie wydają się stałe, może ulec zmianie.

Praktyczne Zastosowanie Wiedzy o Kosztach Stałych i Zmiennych

Zrozumienie różnicy między kosztami stałymi i zmiennymi ma wiele praktycznych zastosowań w zarządzaniu firmą. Pozwala to na przykład na obliczenie progu rentowności, czyli poziomu sprzedaży, przy którym firma zaczyna generować zysk. Wiedza ta jest kluczowa dla podejmowania decyzji dotyczących cen produktów i usług.

Dodatkowo, wiedza o kosztach stałych i zmiennych jest niezbędna do tworzenia budżetów i planów finansowych. Pozwala na dokładniejsze prognozowanie przyszłych kosztów i przychodów. Umożliwia także identyfikację obszarów, w których można zredukować koszty i poprawić rentowność firmy. Wiedza ta ułatwia podejmowanie strategicznych decyzji.

Wreszcie, analiza kosztów stałych i zmiennych pomaga w podejmowaniu decyzji dotyczących inwestycji. Pozwala ocenić, czy planowana inwestycja przyniesie wystarczające zyski, aby pokryć koszty stałe i zmienne związane z jej realizacją. Zatem znajomość tematu jest kluczowa dla efektywnego zarządzania finansami przedsiębiorstwa. Umożliwia to unikanie błędnych decyzji biznesowych.