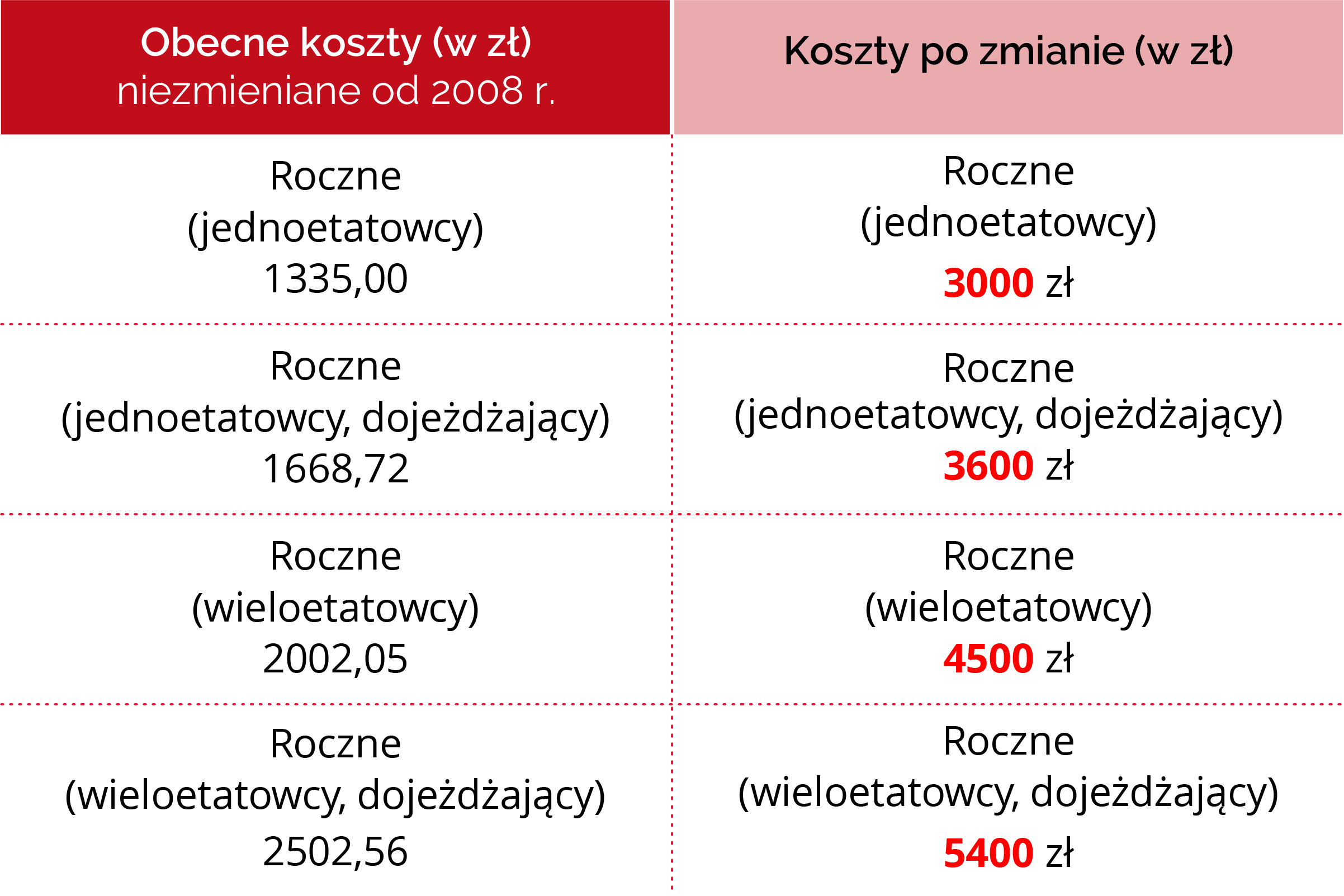

Koszty uzyskania przychodów to temat, który sprawia trudności nie tylko przedsiębiorcom, ale również studentom i uczniom szkół ekonomicznych. Zrozumienie, co *stanowi* koszt uzyskania przychodu, a co nim *nie jest*, to fundament poprawnego rozliczenia podatkowego.

Czym są koszty uzyskania przychodu?

Koszty uzyskania przychodów to wydatki poniesione w celu osiągnięcia przychodów, zabezpieczenia lub zachowania źródła przychodów. Oznacza to, że wydatek musi mieć związek z działalnością, generowaniem przychodów i być odpowiednio udokumentowany. Ważne jest, aby pamiętać o tej definicji.

Wyjaśnienie definicji krok po kroku w klasie

Rozbij definicję na mniejsze części. Zacznij od omówienia słowa "wydatek" - co nim jest i jakie mogą być przykłady. Następnie wyjaśnij, co to znaczy "w celu osiągnięcia przychodów". Tutaj warto podać konkretne, życiowe przykłady z różnych branż. Ostatni element to "zabezpieczenie lub zachowanie źródła przychodów" – również warto zobrazować to przykładami.

Koszty nie stanowiące kosztu uzyskania przychodu

Istnieją wydatki, które, mimo poniesienia, nie mogą zostać zaliczone do kosztów uzyskania przychodów. Wynika to z przepisów prawa podatkowego, które precyzyjnie określają listę wyłączeń. Zrozumienie tych wyłączeń jest kluczowe.

Przykłady kosztów nie stanowiących kosztu uzyskania przychodu

Do kosztów nie stanowiących kosztów uzyskania przychodów zaliczamy m.in. wydatki na reprezentację, kary umowne, darowizny, podatek dochodowy, składki na ubezpieczenia społeczne (w części finansowanej przez pracownika), amortyzację samochodów osobowych powyżej określonego limitu, a także wydatki, które nie są odpowiednio udokumentowane. Istnieją również inne, bardziej szczegółowe przypadki.

Reprezentacja to działania mające na celu tworzenie pozytywnego wizerunku firmy, np. wystawne kolacje z kontrahentami. Podczas gdy marketing ma na celu bezpośrednie zwiększenie sprzedaży, reprezentacja skupia się na budowaniu relacji. Kary umowne są konsekwencją niewywiązania się z umowy i nie przyczyniają się do generowania przychodów. Darowizny, choć szczytne, nie są związane z działalnością gospodarczą w sposób bezpośredni. Podatek dochodowy to obciążenie od osiągniętego dochodu, a nie koszt jego uzyskania.

Jak tłumaczyć to uczniom?

Używaj prostych, zrozumiałych przykładów. Na przykład, zamiast mówić "wydatki na reprezentację", powiedz "wystawna kolacja z klientem, która ma na celu poprawę relacji, ale niekoniecznie bezpośrednio zwiększy sprzedaż". Staraj się unikać żargonu prawniczego. Porównaj sytuację do osobistego budżetu – są wydatki, które pomagają zarabiać (np. kurs doszkalający), i takie, które nie (np. bilet do kina).

Typowe błędy i nieporozumienia

Częstym błędem jest mylenie wydatków na reklamę z wydatkami na reprezentację. Reklama ma na celu bezpośrednie dotarcie do potencjalnych klientów i zwiększenie sprzedaży. Inny błąd to nieuwzględnianie limitów amortyzacyjnych dla samochodów osobowych. Wiele osób uważa również, że każdy wydatek związany z firmą automatycznie stanowi koszt uzyskania przychodu.

Jak zapobiegać błędom?

Podkreślaj różnice między reklamą a reprezentacją. Zawsze odwołuj się do definicji kosztów uzyskania przychodów i sprawdzaj, czy dany wydatek rzeczywiście spełnia kryteria. Pokaż, jak szukać aktualnych limitów amortyzacyjnych i innych ograniczeń w przepisach podatkowych. Regularnie przypominaj o konieczności posiadania odpowiedniej dokumentacji.

Jak uatrakcyjnić naukę o kosztach?

Zastosuj studia przypadków. Przedstaw uczniom konkretne sytuacje biznesowe i poproś ich o określenie, które wydatki stanowią koszt uzyskania przychodu, a które nie. Wykorzystaj gry symulacyjne, w których uczniowie prowadzą wirtualne firmy i podejmują decyzje finansowe. Zaproś eksperta – doradcę podatkowego lub księgowego – na zajęcia.

Przykłady angażujących aktywności

Studium przypadku: Przedstaw sytuację firmy, która organizuje konferencję. Wymień różne wydatki (wynajem sali, catering, gadżety reklamowe, kolacja dla prelegentów w luksusowej restauracji) i poproś uczniów o ocenę, które z nich stanowią koszty uzyskania przychodów. Gra symulacyjna: Uczniowie dzielą się na zespoły, każdy zespół prowadzi wirtualną firmę. Muszą podejmować decyzje dotyczące wydatków i obliczać podatek dochodowy. Gra powinna zawierać element ryzyka i niepewności, aby uczniowie uczyli się na błędach. Spotkanie z ekspertem: Doradca podatkowy może opowiedzieć o swojej pracy, przedstawić najczęstsze błędy popełniane przez przedsiębiorców i odpowiedzieć na pytania uczniów.

Dokumentacja i dowody

Pamiętaj, że każdy koszt musi być odpowiednio udokumentowany. Faktury, rachunki, umowy – to podstawowe dokumenty, które potwierdzają poniesienie wydatku. W przypadku braku dokumentacji, organ podatkowy może zakwestionować zaliczenie wydatku do kosztów uzyskania przychodów. Ważne jest, aby zrozumieć, że ciężar dowodu spoczywa na podatniku.

Uczulenie na dokumentację

Podkreślaj, że bez odpowiedniej dokumentacji, nawet najbardziej oczywisty wydatek może nie zostać uznany za koszt uzyskania przychodu. Pokaż przykłady różnych dokumentów i wyjaśnij, jakie informacje powinny zawierać. Naucz uczniów, jak przechowywać dokumenty i archiwizować dane. Zasugeruj użycie programów do fakturowania i prowadzenia księgowości.

Aktualizacje przepisów

Przepisy podatkowe często się zmieniają. Dlatego ważne jest, aby być na bieżąco z aktualnymi regulacjami. Monitoruj zmiany w prawie podatkowym i regularnie aktualizuj swoją wiedzę. Korzystaj z wiarygodnych źródeł informacji, takich jak oficjalne strony Ministerstwa Finansów czy specjalistyczne portale podatkowe.

Gdzie szukać aktualnych informacji?

Wskaż uczniom wiarygodne źródła informacji o zmianach w przepisach podatkowych. Naucz ich, jak korzystać z wyszukiwarek aktów prawnych i jak interpretować przepisy. Zaproponuj subskrypcję newsletterów od renomowanych firm doradztwa podatkowego. Zachęcaj do udziału w szkoleniach i konferencjach z zakresu prawa podatkowego.

Pamiętając o powyższych wskazówkach, jako nauczyciele, możemy skutecznie przekazać wiedzę na temat kosztów nie stanowiących kosztów uzyskania przychodów. Angażujące metody nauczania i konkretne przykłady pomogą uczniom zrozumieć i zapamiętać tę trudną tematykę. Regularne aktualizowanie wiedzy i dostosowywanie treści do zmieniających się przepisów to klucz do sukcesu.