Hej Studencie! Przygotuj się na solidną powtórkę z kosztów bilansowych i kosztów podatkowych. Zrozumienie różnic i podobieństw między nimi jest kluczowe.

Koszty Bilansowe

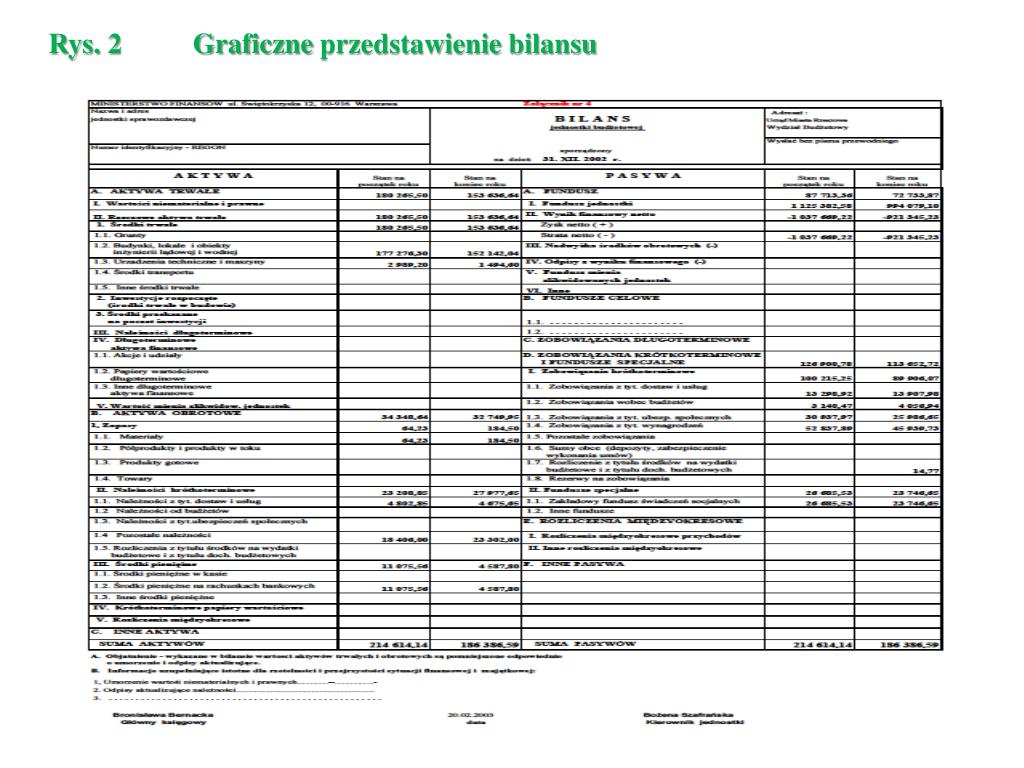

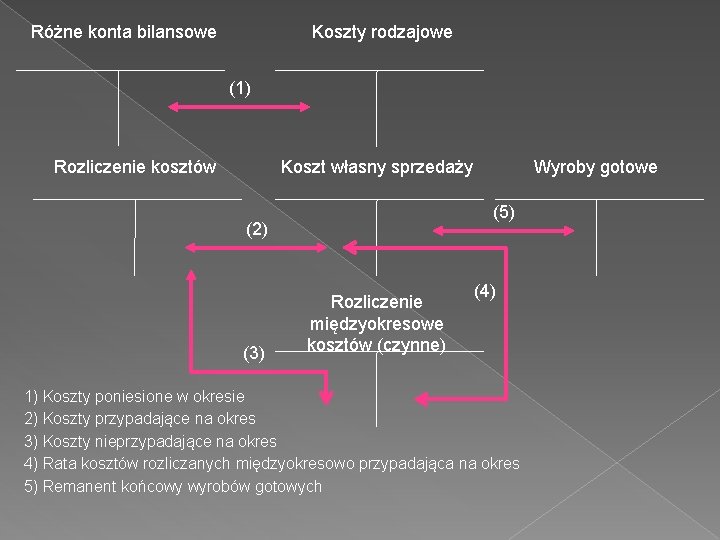

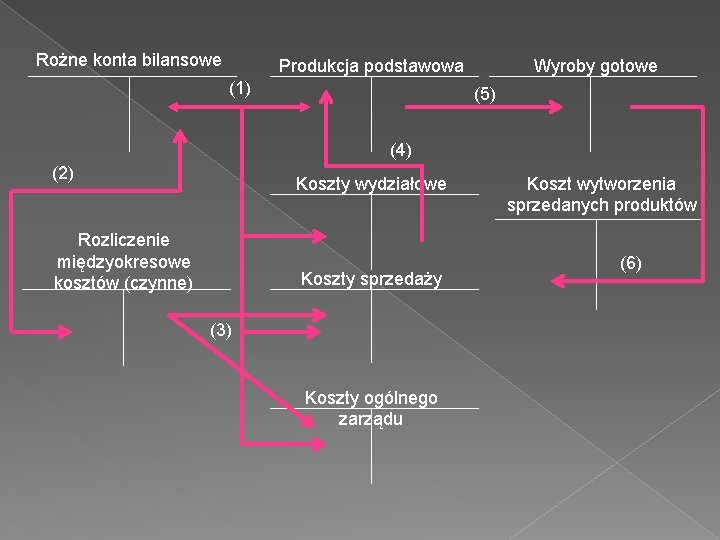

Koszty bilansowe są ujmowane w rachunkowości finansowej.

Są one raportowane zgodnie z Międzynarodowymi Standardami Rachunkowości (MSR) lub Ustawą o Rachunkowości.

Definicja Kosztów Bilansowych

To zmniejszenie korzyści ekonomicznych w postaci wypływu aktywów lub zwiększenia zobowiązań.

Powoduje to obniżenie kapitału własnego, inne niż wynikające z rozliczeń z właścicielami.

Ujmowanie Kosztów Bilansowych

Koszty bilansowe są ujmowane w momencie ich poniesienia.

Niezależnie od terminu zapłaty.

Ważne jest zasada memoriału!

Przykłady Kosztów Bilansowych

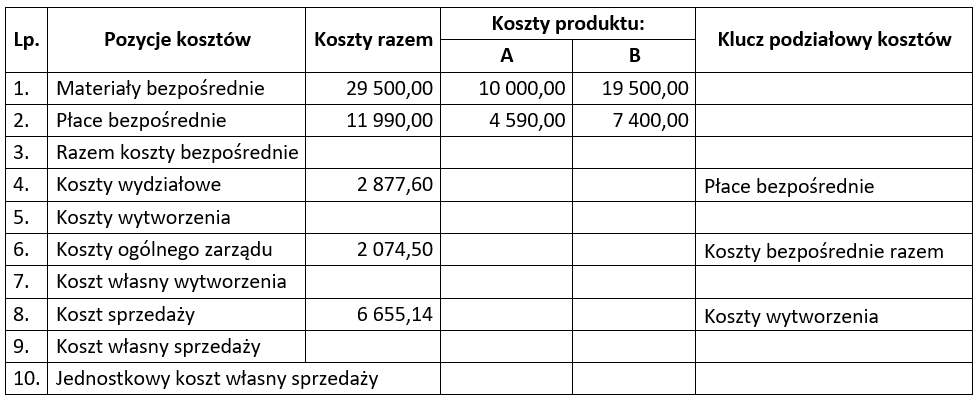

Typowe przykłady to: amortyzacja, wynagrodzenia, zużycie materiałów, usługi obce.

Pamiętaj o odpisach aktualizujących wartość aktywów.

Koszty Podatkowe

Koszty podatkowe są ujmowane w celu obliczenia podstawy opodatkowania podatkiem dochodowym.

Regulują je przepisy prawa podatkowego, przede wszystkim ustawa o podatku dochodowym od osób prawnych (CIT) lub ustawa o podatku dochodowym od osób fizycznych (PIT).

Definicja Kosztów Podatkowych

To wydatki poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów.

Wyjątkiem są wydatki, które zostały wymienione w ustawie jako niestanowiące kosztów uzyskania przychodów.

Ujmowanie Kosztów Podatkowych

Koszty podatkowe są ujmowane w dacie poniesienia.

Możliwe jest również ujmowanie kosztów proporcjonalnie do przychodów (np. koszty bezpośrednio związane z przychodami).

Przykłady Kosztów Podatkowych

Przykłady to: wynagrodzenia (w części podlegającej opodatkowaniu), amortyzacja (w części zaliczonej do kosztów), zakup materiałów, usługi obce.

Pamiętaj o ograniczeniach w zaliczaniu niektórych wydatków do kosztów (np. reprezentacja).

Różnice Między Kosztami Bilansowymi a Kosztami Podatkowymi

Najważniejsza różnica wynika z celu, jakiemu służą.

Koszty bilansowe – rzetelne przedstawienie sytuacji majątkowej i wyniku finansowego.

Koszty podatkowe – obliczenie podstawy opodatkowania.

Amortyzacja

Amortyzacja bilansowa może różnić się od amortyzacji podatkowej.

Stawki amortyzacji i metody mogą być inne.

Koszty Reprezentacji

Koszty reprezentacji zazwyczaj nie stanowią kosztów podatkowych.

W bilansie są normalnym kosztem działalności.

Rezerwy

Rezerwy tworzone zgodnie z MSR mogą nie być uznawane za koszty podatkowe do momentu ich wykorzystania.

Koszty Finansowania Dłużnego

Przepisy podatkowe mogą wprowadzać ograniczenia w zaliczaniu kosztów finansowania dłużnego do kosztów podatkowych (np. cienka kapitalizacja).

Podobieństwa Między Kosztami Bilansowymi a Kosztami Podatkowymi

Wiele kosztów jest ujmowanych zarówno w rachunkowości bilansowej, jak i podatkowej.

Przykładem są wynagrodzenia, zakup materiałów, usługi obce.

Podstawą ujmowania kosztu jest fakt poniesienia wydatku.

Pamiętaj o Trwałości!

Zarówno w rachunkowości bilansowej, jak i podatkowej, obowiązuje zasada trwałości.

Raz przyjęte zasady ujmowania kosztów powinny być stosowane konsekwentnie.

Praktyczne Wskazówki

Zawsze analizuj konkretne przepisy prawa podatkowego.

Zwróć uwagę na interpretacje podatkowe i orzecznictwo sądów.

Pamiętaj o dokumentowaniu poniesionych kosztów.

W przypadku wątpliwości skonsultuj się z doradcą podatkowym lub księgowym.

Podsumowanie

Koszty bilansowe służą rzetelnemu przedstawieniu sytuacji finansowej, a koszty podatkowe obliczeniu podatku dochodowego.

Różnice wynikają z odmiennych celów i regulacji prawnych.

Wiele kosztów jest ujmowanych w obu systemach, ale istnieją wyjątki.

Kluczowe jest zrozumienie specyfiki każdego systemu.

Powodzenia na egzaminie! Wierzę w Ciebie!