Przygotowanie planu finansowego jednostki budżetowej to kluczowy proces. Zapewnia on efektywne zarządzanie środkami publicznymi. Składa się z kilku etapów, które omówimy krok po kroku. Celem jest opracowanie realnego i wykonalnego planu, który pozwoli na realizację zadań jednostki.

Etap 1: Analiza i Prognoza

Pierwszym krokiem jest dokładna analiza sytuacji finansowej jednostki. Należy przeanalizować dane historyczne dotyczące przychodów i wydatków. Pozwoli to na zidentyfikowanie trendów i wzorców. Analiza powinna obejmować co najmniej kilka ostatnich lat budżetowych.

Następnie przechodzimy do prognozowania przyszłych przychodów. Uwzględniamy czynniki makroekonomiczne, takie jak inflacja i wzrost gospodarczy. Analizujemy również zmiany w przepisach prawnych, które mogą wpłynąć na dochody jednostki. Realistyczne prognozy przychodów są podstawą do planowania wydatków.

Podobnie prognozujemy przyszłe wydatki. Bierzemy pod uwagę planowane inwestycje, koszty operacyjne oraz zobowiązania jednostki. Uwzględniamy również wszelkie czynniki zewnętrzne, które mogą wpłynąć na koszty, takie jak wzrost cen energii. Staranna analiza i prognoza to fundament rzetelnego planu finansowego.

Etap 2: Ustalanie Priorytetów

Po analizie i prognozie, ustalamy priorytety dla wydatków. Określamy, które zadania i projekty są najważniejsze dla jednostki. Ustalanie priorytetów powinno uwzględniać cele strategiczne jednostki. Powinno również uwzględniać potrzeby interesariuszy.

Kolejnym krokiem jest alokacja środków finansowych zgodnie z ustalonymi priorytetami. Przypisujemy odpowiednie kwoty do poszczególnych zadań i projektów. Alokacja środków powinna być proporcjonalna do wagi priorytetu danego zadania. Należy również zapewnić rezerwę na nieprzewidziane wydatki.

W procesie ustalania priorytetów ważne jest zaangażowanie wszystkich kluczowych interesariuszy. Należy skonsultować się z pracownikami, kierownikami działów oraz przedstawicielami organu założycielskiego. Dzięki temu plan finansowy będzie uwzględniał potrzeby wszystkich stron. Pozwoli też na zwiększenie jego akceptacji.

Etap 3: Opracowanie Projektu Planu Finansowego

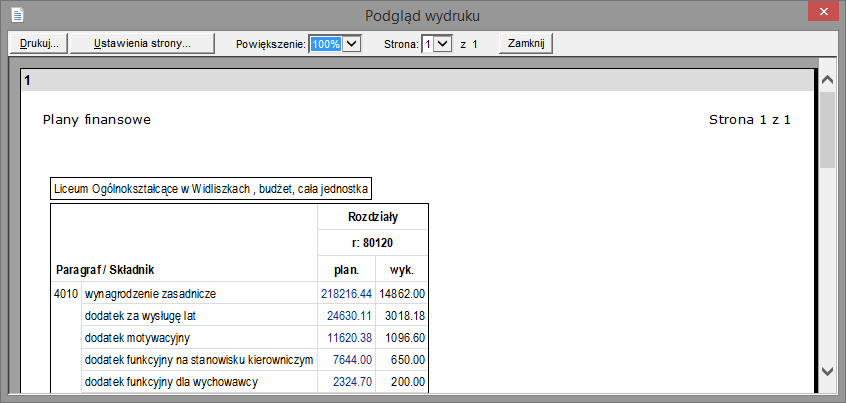

Mając ustalone priorytety i alokację środków, przechodzimy do opracowania projektu planu finansowego. Projekt planu powinien zawierać szczegółowe informacje o planowanych przychodach i wydatkach. Prezentuje je w podziale na działy i rozdziały klasyfikacji budżetowej. Powinien on też zawierać informacje o planowanych inwestycjach.

Projekt planu finansowego powinien być sporządzony w oparciu o obowiązujące przepisy prawa. Należy uwzględnić wymogi ustawy o finansach publicznych oraz rozporządzeń wykonawczych. Projekt planu powinien być przejrzysty i zrozumiały dla wszystkich użytkowników. Pozwoli to na łatwą kontrolę realizacji budżetu.

W projekcie planu finansowego należy również uwzględnić wskaźniki efektywności. Wskaźniki te powinny mierzyć stopień realizacji celów jednostki. Powinny one umożliwić ocenę efektywności gospodarowania środkami publicznymi. Wskaźniki efektywności powinny być mierzalne i możliwe do zweryfikowania.

Etap 4: Zatwierdzanie Planu Finansowego

Po opracowaniu projektu planu finansowego, przechodzimy do jego zatwierdzenia. Projekt planu jest przedstawiany organowi założycielskiemu. Organ założycielski dokonuje analizy projektu planu. Następnie podejmuje decyzję o jego zatwierdzeniu.

Organ założycielski może wprowadzić zmiany do projektu planu. Zmiany te mogą dotyczyć zarówno przychodów, jak i wydatków. Zmiany powinny być uzasadnione i zgodne z obowiązującymi przepisami prawa. Po wprowadzeniu zmian, projekt planu jest ponownie przedstawiany do zatwierdzenia.

Po zatwierdzeniu planu finansowego, staje się on obowiązującym dokumentem. Jednostka budżetowa jest zobowiązana do jego realizacji. Wszelkie zmiany w planie finansowym wymagają zgody organu założycielskiego. Realizacja planu finansowego podlega kontroli wewnętrznej i zewnętrznej.

Etap 5: Realizacja i Kontrola

Ostatnim etapem jest realizacja zatwierdzonego planu finansowego. Jednostka budżetowa realizuje planowane przychody i wydatki. Realizacja planu powinna być zgodna z obowiązującymi przepisami prawa i zasadami gospodarki finansowej.

W trakcie realizacji planu finansowego prowadzona jest bieżąca kontrola. Kontrola ma na celu monitorowanie realizacji przychodów i wydatków. Umożliwia ona identyfikację ewentualnych odchyleń od planu. Pozwala też na podjęcie działań naprawczych.

Po zakończeniu roku budżetowego sporządzane jest sprawozdanie z wykonania planu finansowego. Sprawozdanie to przedstawia rzeczywiste przychody i wydatki jednostki. Powinno ono zawierać analizę przyczyn ewentualnych odchyleń od planu. Sprawozdanie z wykonania planu finansowego jest podstawą do oceny efektywności gospodarowania środkami publicznymi.

Podsumowując: Stworzenie planu finansowego jednostki budżetowej to proces złożony. Wymaga on starannej analizy, prognozowania, ustalania priorytetów oraz kontroli. Realizacja planu finansowego zgodnie z przepisami prawa i zasadami gospodarki finansowej jest kluczowa dla efektywnego zarządzania środkami publicznymi.