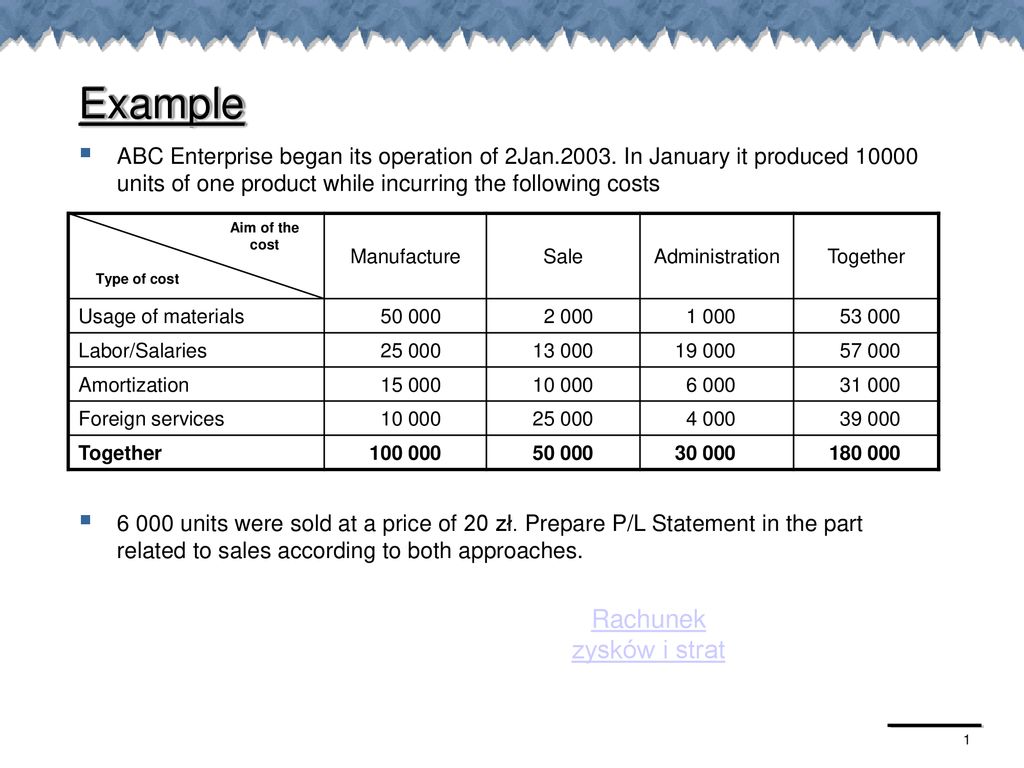

Zaczynamy naszą przygodę z dynamiką rachunku zysków i strat. Pomyśl o tym jak o filmie, a nie zdjęciu.

Rachunek zysków i strat pokazuje, jak firma radziła sobie w czasie. Konkretnie, przez pewien okres.

Co to właściwie jest?

Wyobraź sobie, że prowadzisz budkę z lemoniadą. Rachunek zysków i strat to spis tego, co zarobiłeś i wydałeś przez cały dzień.

Na górze masz przychody - ile zarobiłeś na sprzedaży lemoniady. Na dole masz koszty - ile wydałeś na cytryny, cukier i kubki.

Różnica między przychodami a kosztami to twój zysk (lub strata, jeśli wydałeś więcej niż zarobiłeś).

Teraz pomyśl o tym na większą skalę, dla dużej firmy. Zasada jest ta sama!

Kluczowe elementy

Przychody ze sprzedaży

To pieniądze, które firma otrzymała ze sprzedaży swoich produktów lub usług. To jak wpływająca rzeka pieniędzy.

Na przykład, przychody ze sprzedaży samochodów dla producenta aut.

Koszt własny sprzedaży (KWS)

To koszt bezpośrednio związany z wytworzeniem tego, co sprzedajesz. Dla budki z lemoniadą to koszt cytryn i cukru.

Dla producenta samochodów to koszt stali, silników i pracy robotników.

Przychody ze sprzedaży minus koszt własny sprzedaży daje nam zysk brutto. Pomyśl o tym jak o pierwszym etapie "zarobku" firmy.

Koszty operacyjne

To koszty związane z prowadzeniem firmy, ale nie bezpośrednio związane z wytwarzaniem produktu. To są stałe wydatki.

Płace pracowników biurowych, czynsz za biuro, marketing - to wszystko są koszty operacyjne.

Zysk brutto minus koszty operacyjne daje nam zysk operacyjny. Pokazuje, jak dobrze firma zarabia na swojej podstawowej działalności.

Przychody i koszty finansowe

To wpływy i wydatki związane z finansowaniem firmy. Myśl o tym jak o odsetkach od kredytów lub dywidendach z inwestycji.

Przykładowo, odsetki od kredytu, który firma wzięła na rozwój.

Podatek dochodowy

Państwo pobiera podatek od zysku firmy. To jak opłata za korzystanie z infrastruktury kraju.

Zysk netto

To, co zostaje firmie po zapłaceniu wszystkich kosztów i podatków. To końcowy wynik finansowy. To czysty zysk po wszystkich opłatach.

Zysk operacyjny plus przychody finansowe, minus koszty finansowe, minus podatek dochodowy daje nam zysk netto.

Dynamika - analiza zmian w czasie

Dynamika oznacza analizę zmian w rachunku zysków i strat na przestrzeni czasu. Spoglądamy na trend.

Porównujemy rachunki zysków i strat z różnych okresów (np. rok do roku, kwartał do kwartału). Patrzymy, czy firma poprawia swoje wyniki.

Czy przychody rosną? Czy koszty są pod kontrolą? Czy zysk netto się zwiększa?

Możemy to zrobić, porównując liczby w tabelach, ale wizualizacja za pomocą wykresów jest o wiele łatwiejsza. Wykres słupkowy może pokazać przychody w kolejnych latach.

Wykres liniowy może pokazać trend zysku netto.

Interpretacja - co nam to mówi?

Analiza dynamiki rachunku zysków i strat pozwala nam ocenić, czy firma rozwija się, czy ma problemy.

Jeśli przychody rosną szybciej niż koszty, to dobry znak. Oznacza to, że firma jest coraz bardziej efektywna.

Jeśli koszty rosną szybciej niż przychody, to sygnał ostrzegawczy. Firma musi coś zmienić.

Spadek zysku netto może wskazywać na problemy z rentownością. Firma zarabia mniej na każdej sprzedanej rzeczy.

Szukamy przyczyn zmian. Może firma wprowadziła nowy produkt? Może zmieniła się konkurencja? Może zmieniły się ceny surowców?

Pamiętaj! Jednorazowe wydarzenia mogą zniekształcić obraz. Na przykład, sprzedaż nieruchomości w danym roku.

Zawsze patrz na szerszy kontekst i porównuj z innymi firmami w branży.

Podsumowanie

Dynamika rachunku zysków i strat to potężne narzędzie do oceny kondycji finansowej firmy. Pozwala nam śledzić zmiany w czasie i identyfikować problemy i szanse.

Pomyśl o rachunku zysków i strat jak o historii firmy opowiedzianej liczbami. A dynamika to jak przewijanie tej historii, aby zobaczyć, jak zmieniała się w czasie.