Cześć! Dzisiaj porozmawiamy o czymś, co może wydawać się skomplikowane, ale postaramy się to wytłumaczyć w prosty sposób. Zajmiemy się decyzją w trybie art. 226 Ordynacji Podatkowej i postaramy się zrozumieć, co to takiego.

Zacznijmy od początku. Wyobraź sobie, że masz pewne wątpliwości dotyczące swojego podatku. Może nie jesteś pewien, czy dobrze obliczyłeś dochód, albo czy prawidłowo zastosowałeś ulgi podatkowe. Masz prawo poprosić o wyjaśnienia.

Czym jest Ordynacja Podatkowa?

Ordynacja Podatkowa to taka "księga zasad" dotycząca podatków w Polsce. Mówi ona o tym, jakie mamy prawa i obowiązki, jak powinny działać urzędy skarbowe, i co się dzieje, gdy popełnimy błędy. Pomyśl o niej jak o instrukcji obsługi do podatków. Bez niej, nikt by nie wiedział co robić.

Jest to zbiór przepisów, który reguluje postępowanie w sprawach podatkowych. Określa zasady ustalania, pobierania i egzekwowania podatków. Dzięki niej wiemy, jak składać deklaracje podatkowe i jakie mamy prawa w kontaktach z urzędem skarbowym.

Artykuł 226 Ordynacji Podatkowej: O co chodzi?

Artykuł 226 Ordynacji Podatkowej dotyczy sytuacji, w której organ podatkowy (np. Urząd Skarbowy) musi wyjaśnić pewne kwestie związane z twoją sprawą podatkową. To taki mechanizm, który ma zapewnić, że decyzja podatkowa będzie sprawiedliwa i zgodna z prawem. Chodzi o to, aby organ podatkowy najpierw sam sprawdził, czy wszystko zrobił dobrze.

Wyobraź sobie, że kupiłeś nowy telefon. Po kilku dniach zauważasz, że nie działa tak, jak powinien. Idziesz do sklepu, a sprzedawca musi sprawdzić, czy telefon faktycznie jest wadliwy, zanim podejmie decyzję, czy go naprawi, wymieni, czy odda pieniądze. Artykuł 226 działa podobnie, ale w świecie podatków.

Kiedy stosuje się art. 226?

Artykuł 226 stosuje się w specyficznych sytuacjach, gdy organ podatkowy – zanim wyda ostateczną decyzję – musi sam przeanalizować sprawę jeszcze raz. To taki „samokontrola” urzędu. Jest to możliwe tylko w określonych przypadkach.

Na przykład, gdy w trakcie postępowania podatkowego wyjdą na jaw nowe okoliczności, które mogą wpłynąć na twoją sytuację podatkową. Albo gdy organ podatkowy sam zauważy, że popełnił błąd proceduralny, który mógł mieć wpływ na wynik sprawy.

Decyzja w trybie art. 226: Co to oznacza?

Decyzja w trybie art. 226 Ordynacji Podatkowej to nic innego jak decyzja, którą wydaje organ podatkowy po ponownym przeanalizowaniu sprawy. Po dogłębnej analizie. Organ podatkowy jeszcze raz patrzy na sprawę i sprawdza, czy wszystko jest w porządku.

Po takiej analizie, organ podatkowy może podjąć jedną z trzech decyzji: 1) zmienić decyzję na korzyść podatnika (czyli np. obniżyć podatek), 2) uchylić decyzję i umorzyć postępowanie (czyli zakończyć sprawę), albo 3) utrzymać decyzję w mocy (czyli uznać, że wszystko jest w porządku).

Przykład z życia

Załóżmy, że złożyłeś zeznanie podatkowe i nie uwzględniłeś ulgi na dziecko. Urząd Skarbowy to zauważył i wydał decyzję, w której naliczył ci wyższy podatek. Jednak, zanim ta decyzja stanie się ostateczna, urzędnik może w trybie art. 226 sprawdzić, czy faktycznie masz prawo do ulgi. Być może zapomniałeś dołączyć jakiś dokument.

Jeśli po sprawdzeniu okaże się, że faktycznie spełniasz warunki do ulgi, Urząd Skarbowy zmieni decyzję i obniży twój podatek. To świetny przykład, jak art. 226 może chronić twoje interesy.

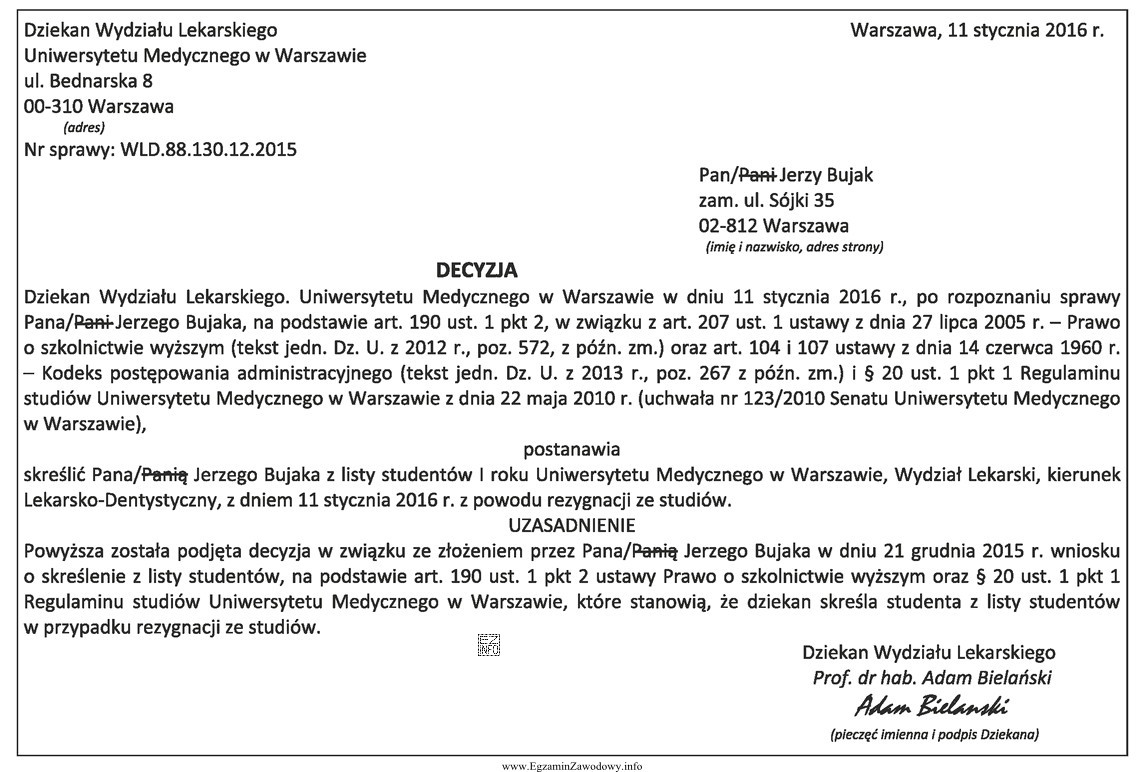

Wzór Decyzji w trybie art. 226

Wzór decyzji w trybie art. 226 Ordynacji Podatkowej to dokument, który ma pewną określoną strukturę. Musi zawierać kilka ważnych elementów. Sam wzór dokumentu nie jest jednolity. Zależy od tego kto go wydaje.

Po pierwsze, musi być wskazana podstawa prawna, czyli właśnie art. 226 Ordynacji Podatkowej. Po drugie, musi być jasno napisane, co organ podatkowy postanowił (czy zmienił decyzję, uchylił ją, czy utrzymał w mocy). Po trzecie, musi być uzasadnienie, czyli wyjaśnienie, dlaczego organ podatkowy podjął taką, a nie inną decyzję. Po czwarte, musi być pouczenie o możliwości odwołania się od decyzji.

W uzasadnieniu znajdziesz szczegółowe wyjaśnienie, dlaczego organ podatkowy zmienił swoje zdanie (jeśli to zrobił) lub dlaczego uważa, że pierwotna decyzja była prawidłowa. To kluczowy element, który pozwala zrozumieć, dlaczego sprawa została rozstrzygnięta w dany sposób.

Gdzie znaleźć wzór decyzji?

Sam wzór decyzji w trybie art. 226 Ordynacji Podatkowej nie jest publicznie dostępny jako uniwersalny dokument. Wynika to z faktu, że jest on indywidualnie przygotowywany dla każdej sprawy, uwzględniając jej specyfikę. Nie ma jednego, "pustego" formularza, który można by pobrać z internetu.

Jednak, jeśli interesuje Cię, jak wyglądają tego typu decyzje, możesz poszukać przykładów w orzecznictwie sądów administracyjnych. Często w uzasadnieniach wyroków cytowane są fragmenty decyzji wydanych w trybie art. 226. Możesz też skontaktować się z doradcą podatkowym, który pokaże Ci przykładowe decyzje z zachowaniem poufności danych osobowych.

Podsumowanie

Decyzja w trybie art. 226 Ordynacji Podatkowej to ważny mechanizm kontrolny, który ma zapewnić, że decyzje podatkowe są sprawiedliwe i zgodne z prawem. Daje organowi podatkowemu możliwość ponownego przeanalizowania sprawy i poprawienia ewentualnych błędów. Pamiętaj, że masz prawo do rzetelnego postępowania podatkowego, a art. 226 jest jednym z narzędzi, które to prawo chronią.

Mam nadzieję, że teraz decyzja w trybie art. 226 Ordynacji Podatkowej wydaje Ci się trochę mniej tajemnicza. Pamiętaj, że w razie wątpliwości zawsze możesz skonsultować się z doradcą podatkowym, który pomoże Ci zrozumieć zawiłości prawa podatkowego.